Préambule : Economies émergentes, que recouvre cette appellation ?

Parmi les économies émergentes, notre intérêt portera plus particulièrement sur des pays désignés par l’acronyme BRICS (Brésil, Russie, Inde, Chine, Afrique du sud) parce qu’ils participent activement aux changements de la division internationale du travail depuis une vingtaine d’années. Leur contribution à la croissance mondiale et à celles des pays avancés est de plus en plus déterminante. Leur poids économique devient considérable. En 2012, l’accroissement de leurs PIB est équivalent au PIB de l’Italie, grâce surtout au poids économique pris par la Chine et l’Inde. Cependant, bien qu’ayant des caractéristiques communes, ces pays sont très différents les uns des autres.

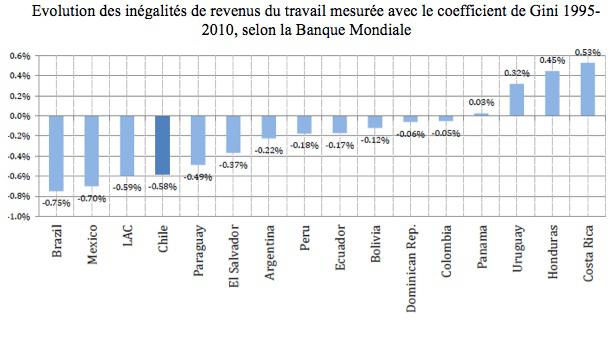

Ce qui rassemble ces pays : 1/ une distribution des revenus très inégale, des inégalités qui s’accentuent en Chine, en Russie, en Inde et en Afrique du sud depuis plus de vingt ans, et qui baissent légèrement depuis quelques années en Russie et au Brésil tout en restant extrêmement élevées ; 2/ une informalité importante qui ne concerne pas seulement les « travailleurs à leur propre compte », mais aussi les salariés de petites entreprises ; 3/ des écarts de productivité du travail entre entreprises particulièrement prononcés 4/ des niveaux de corruption élevés et une opacité importante dans les décisions gouvernementales

Des écarts de salaires et de productivités prononcés… :

Selon une étude de l’OCDE et de la CEPAL (2012), les écarts de salaire entre les micros entreprises (moins de 10 travailleurs et ayant en général un emploi informel), les petites (moins de 50), les moyennes (moins de 250) et les grandes entreprises sont beaucoup plus élevés dans les principaux pays d’Amérique latine que dans les pays avancés. Il en est de même en ce qui concerne les écarts de productivité. La comparaison des salaires et des productivités moyens avec ceux des pays avancés n’a donc pas grand sens et peut prêter à erreur, les dispersions autour des moyennes respectives étant très différentes. Les grandes entreprises, transnationales le plus souvent, dont la production est destinée principalement au marché intérieur ont des niveaux de productivité qui ne sont pas toujours très éloignés de ceux atteints dans les pays avancés, ce qui est loin d’être le cas pour les autres notamment et surtout les petites et les micros entreprises où se concentrent les emplois informels. Les grandes entreprises étrangères ou nationales (sous-traitantes) dont la production est principalement destinée aux exportations, ont un niveau de productivité faible dans la mesure où elles utilisent des techniques simples et un nombre important de travailleurs et travailleuRes peu qualifiés, très mal payés et soumis à des conditions de travail « non décentes ». On les trouve plus particulièrement en Asie dans des pays où le capitalisme « sauvage » se déploie sans guère de résistance (Chine, Bengladesh, etc.).

Ce qui les différencie : 1/ la démographie : la Chine (1,4 milliard d’habitants) et l’Inde (1,1 milliard) sont très peuplées, le Brésil (200 millions), la Russie (142 millions) et l’Afrique du Sud (51 millions) le sont moins ; 2/ le taux de croissance : il reste très élevé et relativement régulier en Chine dans les années 2000 (9 à 10% par an) et en Inde ( 8 à 9%), il est plus faible mais cependant conséquent au Brésil (4 %), et en Russie (3 à 4%) et encore plus faible en Afrique du Sud ( 2 à 5%), avec un creux plus ou moins prononcé en 2009 ; 3/ des taux d’investissement différents allant presque du simple (Amérique latine) au double (Chine et hier la Corée du sud) ; 4/ la spécialisation internationale. La Chine exporte surtout des produits manufacturés et occupe une place significative dans les exportations mondiales (12% de celles-ci). Par contre le Brésil exporte maintenant de plus en plus de produits primaires et ne parvient pas à augmenter son poids dans les exportations mondiales (1,1%), si ce n’est que marginalement. La Russie et l’Afrique du Sud exportent également de plus en plus de produits primaires. Enfin l’Inde se spécialise dans l’exportation de services ; 5/ la situation de leurs comptes extérieurs. La balance commerciale de la Chine, de la Russie, du Brésil présente un solde positif ainsi que leur balance des comptes courants, à l’exception cependant du Brésil. Les soldes de la balance commerciale et des comptes courants sont par contre négatifs en Inde ; 6/ des infrastructures en développement rapide en Chine, insuffisantes en Inde, et en Amérique latine ; 7/ des taux d’urbanisation moyen ou faibles en Chine et en Inde, très élevés en Amérique latine ; 8/ la violence : le taux d’homicide est très élevé en Afrique du Sud, au Brésil et en Russie, plus faible mais en augmentation en Chine et en Inde.

Quelques pays qui appartenaient hier à la Périphérie, acquièrent aujourd’hui des attributs de l’ancien Centre et ont des velléités de domination sur les pays les moins avancés. Aujourd’hui, plusieurs de ces pays ont, ou ont eu jusque dans les années récentes, un niveau d’industrialisation conséquent, le plus souvent « tronqué » et exportent des capitaux aussi bien vers les pays les moins avancés que vers les pays avancés. Des sous-impérialismes apparaissent avec la montée en puissance des pays émergents, ainsi en est-il de la Chine, mais aussi du Brésil et de quelques autres pays.

Les pays émergents font basculer le centre de gravité du monde et imposent une nouvelle division internationale du travail.

Part croissante des émergents dans les échanges mondiaux, cas de la Chine

Le basculement du centre de gravité du monde est principalement le fait des pays asiatiques et plus particulièrement de la Chine qui contribue pour 70% à l’accroissement global des échanges internationaux de 2005 à 2010 selon la Banque Mondiale (2011). La part des échanges Sud – Sud augmente considérablement, notamment en raison de l’éclatement international de la chaine de valeur (surtout entre pays asiatiques). Les importations Sud-Sud correspondent à 23% de leurs importations totales en 1990 et s’élèvent à 45% en 2010. Les échanges extérieurs de la Chine sont loin d’être concentrés et l’Europe est son premier client. Les importations de la Chine provenant des pays asiatiques sont constituées de biens durables et d’équipement sophistiqués et de composants en vue d’être assemblés, celles provenant d’Afrique et d’Amérique latine sont concentrées sur des matières premières alors que les exportations de la Chine portent principalement sur des produits manufacturés On retrouve ainsi l’ancienne spécialisation internationale, source de rapports de domination voire d’impérialisme : aux uns les matières premières, aux autres les produits manufacturés.

Les exportations de la Chine dépassent largement ses importations depuis son entrée à l’OMC en 2001. Les entrées nettes de capitaux sont également importantes. Les réserves en devises de la Chine augmentent très vite et sont parmi les plus importantes du monde. Elles atteignent 3400 milliards de dollars en Mars 2013 et sont placées, pour une grande partie, dans des bons du trésor américain. La Chine est de ce fait créancière des Etats-Unis, ce qui lui donne un certain poids dans les négociations internationales.

« Atelier du monde », la Chine est exportatrice de produits industriels dont la moitié provient d’activités d’assemblage. L’essor extrêmement rapide des exportations de la Chine traduit en partie l’éclatement international de la chaine de valeur. L’exemple de la production de l’Iphone 3G en 2009 est à cet égard révélateur : la part de la Chine dans le coût total est seulement de 3,6%, les différents composants étant produits au Japon et dans d’autres pays puis assemblés en Chine. La Chine est depuis 2009 la première exportatrice de produits manufacturés dans le monde, alors qu’elle se situait au 26° rang en 1985. Son poids dans les échanges mondiaux, de marginal en 1978 – un peu moins de 1%- passe à 12%. La structure des exportations de la Chine ressemble certes à celle des pays avancés, mais une grande partie des produits exportés provient d’usines d’assemblage.

Approximativement la moitié des exportations chinoises provient de ces activités d’assemblage et l’autre moitié des activités intégrant plus de valeur ajoutée. Dans les premières, la valeur ajoutée produite localement est très faible, mais légèrement supérieure à celle qu’on peut observer dans les maquiladoras au Mexique exportant aux Etats-Unis et au Canada, dans le cadre de l’accord de libre-échange qui les unit ; dans les secondes, on observe un processus de remontée des filières. La valeur ajoutée y est donc plus élevée et la contribution à la croissance économique de ces activités est plus importante que dans les premières.

La remontée des filières ne concerne pas seulement une partie des activités d’exportation. On l’observe également et surtout dans les activités orientées vers le marché interne. Les entreprises multinationales sont contraintes à la fois de s’associer à un entrepreneur local, de céder une grande partie de leurs brevets (voire de se faire spolier) et d’accepter qu’une part croissante des inputs soit produite localement plutôt qu’importée.

Retour à la prédominance des exportations de matières premières pour les émergents latino-américains

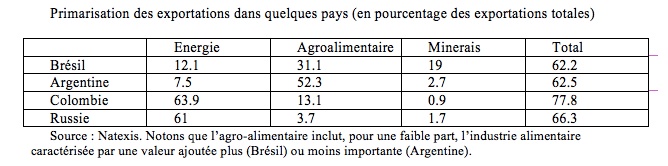

A partir des années 1940, voire 1960, la structure des exportations a profondément évolué dans quelques pays latino-américains (Brésil, Argentine, Mexique, etc.) et asiatiques (Corée du sud, Taïwan, etc.) et s’est de plus en plus concentrée sur les produits manufacturés. Mais depuis 2000, la part des exportations de produits primaires a fortement augmenté dans les pays latino-américains. Ce qu’on appelle primarisation est précisément ce retour vers une structure des exportations privilégiant de plus en plus l’exportation de produits primaires au détriment des produits industriels. Dans plusieurs pays d’Amérique latine ainsi qu’en Russie, cette part est devenue conséquente en 2012.

La nouvelle primarisation procure des avantages en termes de balance commerciale avec la hausse du cours des matières premières due principalement à la très forte demande de la Chine. La contrainte externe se desserre ce qui tend à réduire la vulnérabilité de ces économies primarisées tant que la hausse des cours des matières premières se poursuit, ce qui n’est plus le cas dès la fin de 2012. Elle desserre également la contrainte fiscale dans la mesure où ces exportations sont sources d’impôts. La primarisation est aussi et surtout la face cachée d’une désindustrialisation importante. Des pays asiatiques s’industrialisent, des pays latino-américains se « primarisent » et se désindustrialisent. Les premiers ont un taux de croissance important, les seconds un taux de croissance modeste.

La Chine achète à l’Afrique et à l’Amérique latine des matières premières, le plus souvent brutes, et leur exporte des produits manufacturés, concurrençant les produits locaux. A cette asymétrie dans les relations internationales, s’en ajoute une autre. La Chine pèse énormément dans les échanges de la plupart des pays latino-américains (elle est devenue le premier client du Brésil) alors que l’Amérique latine pèse peu dans ceux de la Chine…

Des modèles de développement différents en Asie

Les économies émergentes constituent un ensemble hétérogène, tant du point de vue de leur taux de croissance que de leur mobilité sociale. Avec un taux de croissance très élevé, et malgré le plus souvent une accentuation des inégalités tant régionales, sectorielles (urbain/rural) qu’entre les personnes, la probabilité de pouvoir sortir de la pauvreté est forte. Ce fut le cas des « dragons » (Corée du sud, Taïwan, Singapour et Hong Kong), des « tigres » asiatiques (Malaisie, Thaïlande, Indonésie…), c’est aujourd’hui la cas de la Chine et de l’Inde. A l’inverse, en Amérique latine, avec un taux de croissance plus modeste, la probabilité de pouvoir sortir de la pauvreté est plus réduite.

En Chine, le PIB par tête mesuré au taux de change courant a été multiplié par un peu plus de 22 entre 1980 et 2011, passant de 220 dollars en 1980 à 4930 dollars en 2011, et exprimé au taux de parité de pouvoir d’achat (PPA), il a été multiplié par 33. La baisse de la pauvreté, mesurée de manière absolue, est impressionnante (voir tableau ci-dessous). Cependant l’augmentation très rapide des inégalités de revenus contrecarre partiellement les effets positifs d’un fort taux de croissance sur la réduction de la pauvreté, celle-ci se poursuivant mais à un rythme plus réduit. L’aggravation des inégalités est source de fortes frustrations et à l’origine de nombreuses luttes sociales.

L’originalité du modèle chinois réside dans sa capacité à marier l’eau et le feu : le socialisme et le marché. La Chine se caractérise par l’importance de son secteur public, soumis à une modernisation financée par des crédits à taux d’intérêt très faibles, quitte à pratiquer une « répression financière » vis-à-vis du secteur privé devant emprunter à taux d’intérêt élevés. Elle se caractérise également par l’ampleur des subventions versées aux entreprises publiques, par les prix faibles des facteurs de production (le travail, l’achat de matières premières et l’énergie). Elle se caractérise enfin par des facilités accordées pour acheter des entreprises étrangères - dans le but de s’approprier les technologies les plus récentes-, par une politique protectionniste via le maintien d’un taux de change déprécié et l’exclusion de facto des entreprises étrangères dans les appels d’offre publics. L’originalité de ce modèle se fonde sur l’articulation des forces sociales sous l’égide du Parti Communiste : entrepreneurs des secteurs publics et privés appartenant le plus souvent au Parti, monde du travail avec ses différenciations de plus en plus fortes entre campagne et ville, entre travailleurs qualifiés et non qualifiés, entre travailleurs résidents et travailleurs sans permis ( sans le « Hukou »), ces derniers- dénommés « mijongs » - ne bénéficiant que très faiblement d’avantages sociaux. L’originalité de ce modèle se fonde également : 1/ sur la capacité de l’Etat central à maintenir un contrôle et une harmonie avec les gouvernements de provinces en impulsant la décentralisation économique ; 2/ sur la concentration politique, 3/ sur une croissance élevée de nature à légitimer, malgré les inégalités croissantes et l’essor de la corruption, le maintien d’un régime autoritaire. L’intervention massive de l’Etat, la vulnérabilité des entrepreneurs privés et publics, la corruption, la surexploitation des travailleurs, notamment des « sans papiers », sont des particularités de ce modèle. En fait, on est en présence d’un double processus d’accumulation primitive, le premier, au sens de Marx avec l’afflux de paysans pauvres dans les villes et quasiment sans droits, en voie d’épuisement, le second plus complexe avec la spoliation des épargnants par des taux d’intérêt très faibles, voire négatifs, et l’octroi de crédit à bas taux à des entreprises sélectionnées, publiques et privées. Pour les économistes et politistes chinois ce régime ne se fonde pas sur une légitimité idéologique mais sur son efficacité. On se rappelle alors le mot de Deng XiaoPing : « peu importe que le chat soit blanc ou noir du moment qu’il attrape les souris ».

L’Inde connait une très faible croissance de ses emplois dans la manufacture : en 1993-1994 ces emplois représentaient 11% de l’ensemble des emplois et en 2004-2005 seulement 12,4% alors qu’en Corée du sud, à l’aube de sa croissance rapide en 1960, ils représentaient 1,5% de l’ensemble des emplois et en 1990 : 27%. La croissance en Inde ne crée pas ou peu d’emplois manufacturiers pour deux raisons. La première raison a trait au poids croissant des activités de services, modernes et « archaïques » et au faible exode de la population rurale vers les villes. La main-d’œuvre qui migre de la campagne se concentre dans les emplois informels « archaïques » , principalement le commerce et les services, le secteur manufacturier absorbant peu de main-d’œuvre. Les emplois informels, là où se concentre la misère, représentent plus de 86% des emplois en 2005. La seconde raison est que le secteur industriel moderne est un secteur à forte intensité capitalistique. On n’observe donc pas, comme en Chine, un « passage », fût- il limité par des entreprises intensives en main-d’œuvre. La faible croissance de la productivité moyenne du travail en Inde s’explique surtout par le poids très important des emplois de survie à faible niveau de productivité.

A la différence donc de la Corée du Sud, de la Chine, etc., l’Inde saute l’étape des emplois industriels et de l’industrie de manière générale, ce qui semble une limite à sa croissance. Si on ajoute l’insuffisance des infrastructures, la violence endémique, l’importance de l’analphabétisme, l’ampleur des déficits jumeaux (du budget et de la balance commerciale), la modestie relative encore des investissements étrangers directs malgré une libéralisation rapide du marché des capitaux les concernant (à l’exception des investissements en portefeuille), les risques de « Maladie hollandaise » liés à l’importance des transferts monétaires des travailleurs indiens immigrés, la forte croissance de l’Inde semble problématique à l’avenir, sauf si des changements d’ordre structurel ont lieu. Les deux Inde : l’une moderne, centrée sur les services et sur quelques branches industrielles (pharmacie, etc.), utilisant une main-d’œuvre fortement qualifiée, l’autre, archaïque où se concentrent la misère et les emplois informels non qualifiés, ne font en réalité qu’une. Les particularités du régime de croissance en Inde rendent extrêmement difficile la modernisation et une croissance durable. L’extension des classes moyennes peut-elle constituer un facteur susceptible de dynamiser la croissance long terme ?

Des modèles de développement différents en Amérique latine

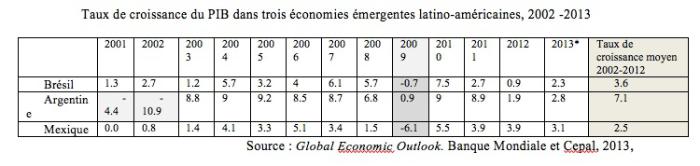

Excepté en Argentine, les taux de croissance des principaux pays d’Amérique latine sont plus élevés dans les années 2000 que dans les années 1980 et 1990. Mais, ces taux sont très largement en deça de ceux qu’on observe en Asie.

Disparités des situations économiques

Les parcours économiques de l’Argentine, du Brésil et du Mexique, depuis le début du millénaire, ne sont pas les mêmes. L’Argentine connaît un boom économique de 2003 jusqu’en 2011, à l’exception de 2009, un surplus primaire conséquent de son budget, une balance commerciale fortement excédentaire et une balance des comptes courants positive, une diminution de son taux de pauvreté, mais une concentration des revenus qui reste élevée et une hausse importante, bien que non reconnue officiellement, de son taux d’inflation. Même si on observe une forte reprise des investissements dans le secteur industriel et un début de substitution des importations, l’économie reste encore fortement primarisée. Depuis 2012, la situation s’assombrit fortement : ralentissement prononcé de la croissance, diminution sensible des excédents budgétaires et externes, inflation élevée et gestion de l’économie, non plus régulée, mais de plus en plus réglementée.

Le Brésil conserve en moyenne sur la décennie un taux de croissance plus faible que l’Argentine et les pays asiatiques. A la différence de l’Argentine, son appareil de production s’est légèrement modernisé dans les années 1990. Cette modernisation est cependant largement insuffisante : dès 2006, le solde de la balance commerciale des produits industriels devient de plus en plus négatif, surtout en ce qui concerne les produits de moyenne et haute technologie. Les réserves internationales augmentent à la fois grâce au solde positif de la balance commerciale dû à l’essor des exportations de matières premières et, en grande partie, grâce aux entrées de capitaux sous forme d’investissement en portefeuille et d’investissement directs depuis les années 1990. Cependant, les sorties de capitaux au titre du paiement des dividendes portant sur les investissements directs et de portefeuille se sont très rapidement accrues, passant selon la Banque Centrale du Brésil de 12.7 milliards de dollars en 1990 à 57.9 milliards de dollars en 2011. La vulnérabilité externe du Brésil ne disparait donc pas. Elle se manifeste par l’ampleur croissante de ces sorties de capitaux et par la dépendance du solde de la balance commerciale des prix des matières premières et des volumes exportés.

Le Mexique connaît un taux de croissance moyen sur la décennie relativement médiocre. Celui-ci s’explique en grande partie par la dépendance accrue et quasi exclusive à la conjoncture nord-américaine. Le Mexique, fait partie de l’Amérique latine et de l’Amérique du Nord. Culturellement il est latino américain, économiquement, de plus en plus nord-américain depuis la signature du traité de libre commerce avec les Etats-Unis et le Canada. Son commerce extérieur est à plus des quatre cinquièmes dirigé vers ces deux pays, le dernier cinquième se partageant entre l’Asie, l’Europe et l’Amérique centrale et du Sud. Exportant de moins en moins de pétrole, la structure de ses exportations est composée surtout de produits industriels dont plus de la moitié provient d’industries d’assemblage (les « maquiladoras »). Très peu d’intégration locale et donc très peu d’effets d’entraînement de ces exportations sur le PIB, le Mexique est le seul des trois grands pays à conserver un déficit conséquent de sa balance commerciale, plus que compensé par les transferts d’argent des immigrés mexicains vers leurs familles demeurées au Mexique (les « remessas »). Ceux-ci atteignent un montant considérable (entre 22 et 25 milliards de dollars par an selon la conjoncture des Etats-Unis, soit 2 à 2,5% du PIB mexicain) et sont en quelle que sorte une « bouée de sauvetage » pour le pays.

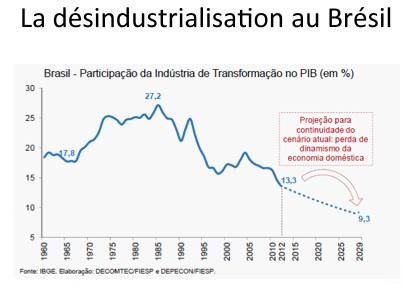

Une désindustrialisation précoce

La croissance relativement faible sur longue période s’accompagne le plus souvent par une désindustrialisation, sauf lorsque la croissance s’accélère, comme ce fut le cas en Argentine dans les années 2000.

Passé un certain stade de développement, il est habituel de constater une baisse relative de la part du secteur industriel dans le PIB au profit des services sans que pour autant il y ait nécessairement désindustrialisation. Le terme de désindustrialisation est en général réservé à une baisse absolue de la valeur ajoutée de l’industrie. On ne l’observe pas en Asie. En Amérique Latine, ce phénomène a tendance à intervenir très tôt, beaucoup plus tôt que dans les pays avancés, d’où le recours à la notion de « désindustrialisation précoce ». Il s’est développé au Chili et en Argentine dans les années 1970 à 1990. Un processus de réindustrialisation a cependant lieu dans les années 2000 en Argentine. Au-delà des succès de quelques secteurs industriels comme l’automobile, l’aéronautique (Brésil, Mexique), l’industrie pétrolière (Brésil), etc., la désindustrialisation se développe dans les années 2000 au Brésil et au Mexique (dans ce dernier cas, l’industrie tournée vers le marché intérieur est concernée). L’accroissement de la demande interne ne conduit pas à l’essor de la production industrielle mais à l’augmentation sensible des importations de produits industriels, dont une part plus ou moins importante provient de Chine.

Plusieurs facteurs sont à l’origine de ce processus de désindustrialisation. La faiblesse relative du taux d’investissement (en deça de 20% du PIB pour la plupart des pays latino-américains alors qu’il se situe autour de 45% en Chine), la croissance insuffisante de la productivité du travail et l’appréciation de la monnaie nationale avantageant les importations expliquent en grande partie la détérioration de la compétitivité de ces pays. A cela s’ajoutent le niveau insuffisant des infrastructures (énergie, transport), des coûts de transaction élevés dus à une lourdeur bureaucratique, source de corruption.

La perte de compétitivité de l’Amérique latine par rapport à l’Asie :

La compétitivité s’explique par le jeu de trois facteurs : le niveau et l’évolution des salaires et de la productivité du travail, et la politique vis-à-vis du taux de change.

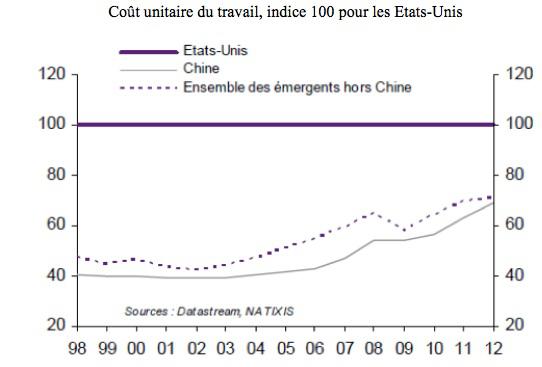

Les trois facteurs précités, qui sont les déterminants du coût unitaire du travail, jouent négativement sur la compétitivité en Amérique latine. En Amérique latine, le niveau des salaires est relativement élevé par rapport à celui des principaux pays asiatiques (dans un rapport de 7 à 1 vis-à-vis de la Chine). Le niveau de productivité du travail dans l’industrie est plus élevé qu’en Chine. Plus précisément, lorsqu’on affecte l’indice 100 pour la productivité moyenne aux Etats-Unis en 2011, la productivité, du Mexique serait de 25, celle du Brésil de 22 et celle de la Chine seulement de 10. Les écarts sont importants, mais ainsi que nous l’avons indiqué précédemment, les dispersions autour de la moyenne sont plus élevées dans les économies émergentes que dans les économies avancées, de telle sorte que certains secteurs comme l’aéronautique et l’automobile sont compétitifs non seulement vis-à-vis des pays avancés mais aussi vis-à-vis de la Chine. Enfin, le taux de change est en général apprécié en Amérique latine (sauf en Argentine dans les années 2000) alors qu’il est à un niveau relativement déprécié en Chine par rapport au dollar.

Les salaires ont fortement progressé depuis quelques années en Chine. Selon l’OIT (2012, p.25), le taux de croissance moyen annuel des salaires a été de 13% entre 1997 et 2007 et de 11% entre 2008 et 2011 alors que celui de la productivité moyenne a été de 9% et de 8,5% aux mêmes périodes. Les inégalités salariales augmentent, les salaires des ouvriers non qualifiés, et plus particulièrement ceux des migrants « illégaux » (mijongs), croissent moins vite que le taux de croissance de l’économie. Le réservoir de main-d’œuvre n’est pas illimité et la pression sur le marché du travail augmente. Grâce à la circulation des informations permise par internet, les migrants « illégaux » peuvent plus facilement s’orienter là où les offres de travail sont les plus fortes et les rémunérations les plus « élevées ».

L’évolution des salaires dans les économies émergentes latino-américaines est également plus rapide que celle de la productivité du travail entre 2004 et 2011, mais cette dernière croit à un rythme largement inférieur à celui des pays asiatiques (-0,02% en moyenne annuelle sur la période au Mexique et 2,3% au Brésil). Le taux de croissance moyen annuel des salaires est plus faible qu’en Chine : 0,3% au Mexique, 3,1% au Brésil. (OIT, p.29). Enfin, l’appréciation des monnaies par rapport au dollar de la plupart des pays latino-américains dans les années 2000 pourrait constituer un handicap dans le commerce avec la Chine.

Le jeu de ces trois facteurs (salaires, productivité, change) en Amérique latine se traduit par un hausse relative du coût unitaire du travail par rapport à la Chine.. Au total, la hausse récente des salaires au-delà de la productivité en Chine n’est pas encore de nature à neutraliser l’avantage, en terme de coût unitaire du travail, de la Chine vis-à-vis des pays latino-américains et de l’ensemble des pays émergents (voir graphique), à l’exception de quelques secteurs industriels.

De ce constat, on pourrait déduire que la globalisation est responsable de la désindustrialisation en Amérique latine, mais on ne pourrait pas alors comprendre pourquoi elle s’accompagne ailleurs d’une industrialisation rapide. En réalité, la globalisation, en tant que telle, n’est pas responsable de la désindustrialisation des uns et de l’industrialisation des autres, c’est la manière la pratiquer. En Chine, l’Etat est omniprésent. En Amérique latine son poids est beaucoup plus faible et ses interventions dans l’économique plus rares. Dirigisme d’un côté, libéralisme relatif de l’autre expliquent à la fois l’industrialisation des uns et la désindustrialisation des autres.

De la pauvreté aux classes moyennes…

Dans les années 1980 à 2000, le discours dominant porte sur l’ampleur de la pauvreté et la nécessité de la réduire. Depuis quelques années, avec la réduction du taux de pauvreté, le discours change. Les économies émergentes seraient devenues des pays où les classes moyennes dominent. Qu’en est-il réellement ? C’est ce que nous allons examiner.

La pauvreté en baisse

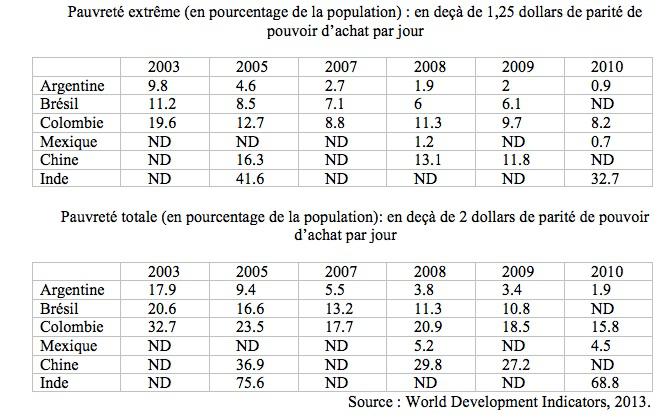

La pauvreté est analysée dans les pays en développement de manière absolue, à la différence des pays avancés où l’approche se fait en terme relatif. Deux types d’indicateurs de la pauvreté absolue sont en général utilisées : ceux des Institutions internationales, notamment celui de la Banque Mondiale, et ceux des administrations nationales. La Banque Mondiale considère comme indigents (pauvreté extrême) ceux qui ont un revenu inférieur à 1,25 dollar/jour de parité de pouvoir d’achat et comme pauvres ceux dont le revenu n’excède pas 2 dollars/jour. L’utilisation de taux de change de parités de pouvoir d’achat permet de faire des comparaisons internationales. Dans le second type d’indicateurs, sont considérés comme indigents (pauvreté extrême) par les Administrations nationales les individus (les ménages) qui ne peuvent obtenir sur le marché une quantité de biens correspondant à un minimum de kilocalories par jour en raison d’un revenu insuffisant. Lorsque leur revenu permet l’acquisition de ces biens mais ne leur permet pas de se loger, d’accéder aux transports collectifs, de se vêtir, d’une manière suffisante, les individus (les ménages) sont considérés comme pauvres. Cette mesure de la pauvreté (extrême ou non) rend difficile les comparaisons internationales, ne serait-ce que parce que la composition des paniers de consommation diffère de pays à pays ainsi que le prix des biens composant ces paniers. Les données sur la pauvreté construites par les Administrations nationales donnent en général des évaluations de la pauvreté supérieures à celles de la Banque Mondiale, ce que nous allons voir.

La pauvreté, extrême et modérée, a baissé en Chine, en Amérique latine, moins en Inde dans les années 2000. On peut expliquer cette réduction par le jeu de trois facteurs : 1/ le taux de croissance (plus celui-ci est élevé, plus il est facile de réduire la pauvreté), 2/ le niveau des inégalités de revenus (plus celui-ci est élevé, plus il est difficile de réduire la pauvreté, 3/ la variation des inégalités (plus les inégalités augmentent, plus il est difficile de réduire la pauvreté et inversement).

Coefficient de Gini, courbe de Lorentz et évolution des inégalités de revenus :

Le coefficient de Gini est un indicateur global des inégalités mettant en rapport les pourcentages de la population et les pourcentages du revenu distribué. Population et revenus, en pourcentage, forment les deux côtés d’un carré. Si 5% de la population touche 5% du revenu, 10% touchent 10% etc., les valeurs des ordonnées et des abscisses se situent sur la diagonale du carré. Celle-ci exprime une égalité parfaite. La distribution des revenus est plus ou moins inégale selon les pays : 10% de la population touchent par exemple 5% des revenus, 20% reçoivent 9%, etc. Le croisement des ordonnées et des abscisses définit une ligne courbe nommée courbe de Lorentz. Celle-ci représente la distribution personnelle des revenus. La surface existant entre cette ligne et la diagonale, rapportée à la moitié de la surface du carré constitue un indicateur des inégalités, nommé coefficient de Gini. Plus la courbe de Lorentz se rapproche de la diagonale, moins la surface occupée entre cette courbe et la diagonale est grande et moins le Gini est élevé, et inversement.

Réduction de la pauvreté selon les données nationales

En Chine, dans les années 1950 à 1970, le système social était peu inégalitaire mais le taux de pauvreté était très important. A la fin des années 1970, avec le décollage de la croissance, les inégalités s’accroissent. Dans un premier temps, la croissance élevée ainsi que le bas niveau des inégalités vont permettre une baisse rapide et importante de la pauvreté. Dans un second temps, la hausse du niveau des inégalités, la poursuite de l’accroissement de ces inégalités vont de plus en plus freiner la réduction de la pauvreté, l’effet positif de la croissance étant de plus en plus freiné par le jeu des inégalités.

La baisse de la pauvreté en Chine est réelle et importante, y compris en zone rurale. Elle tend cependant à ralentir alors que se multiplie le nombre de milliardaires en dollars, ces derniers passant selon Forbes de 69 à 115 personnes entre 2010 et 2012.

Pauvreté : une mesure discutable ! :

La pauvreté est surtout concentrée en zone rurale et les inégalités régionales sont de ce fait élevées. Il faut cependant prendre les données avec précaution pour plusieurs raisons.

Les données chinoises sur les villes et les campagnes sont contestables : les travailleurs sans papiers (« mijongs ») - entre 150 et 200 millions d’individus dans les années 2000 - ne sont pas enregistrés dans les villes où ils travaillent, puisqu’ils sont « sans papiers », mais dans les villages d’où ils sont originaires. Comme ces travailleurs en général pauvres ne sont pas comptabilisés dans les villes où ils résident, cela réduit artificiellement le degré de pauvreté en zone urbaine.

C’est un revenu monétaire que les individus ont ou n’ont pas qui définit la pauvreté. Cette définition ne recouvre pas de nombreux aspects. Le degré de monétarisation est plus faible à la campagne qu’en ville et une partie de la survie passe par des activités hors marché (autoconsommation, solidarités au sein des familles). De ce fait, il y a une surestimation de la pauvreté en zone rurale. Par ailleurs cette définition exclut les facteurs subjectifs comme le sentiment de remplir, ou de ne pas remplir, ses devoirs vis-à-vis de sa famille. Défini comme pauvre, un individu peut ne pas se sentir pauvre, à l’inverse, défini comme non pauvre ce même individu peut avoir l’impression de l’être.

Suite à de très nombreuses émeutes de paysans et d’ouvriers, surexploités, non payés ou avec retard, refusant les conditions de travail indignes imposées, le gouvernement chinois a joué la carte de l’apaisement craignant que ces « explosions de colère » suscitent des formes organisationnelles indépendantes, non acceptables par le gouvernement. Parallèlement le gouvernement chinois a facilité la migration de travailleurs chinois vers plusieurs pays avec trois objectifs : 1/desserrer dans certaines régions la contrainte démographique rapportée à l’insuffisance de terres, 2/ consolider une diaspora de nature à faciliter la venue d’autres migrants, 3/ consolider enfin la présence de la Chine dans nombre de pays.

En Inde, selon les données officielles, le taux de pauvreté extrême aurait été réduit de 20 points entre 1983 et 2005 et concernerait 27,5% de la population. Les causes de cette réduction sont les mêmes qu’en Chine, l’Inde connaissant depuis les années 1990 un taux de croissance élevé et une hausse des inégalités. Selon la Banque Asiatique du Développement, le taux de pauvreté serait de 54,8% à la fin des années 2000, mais selon la Banque Mondiale il serait plus élevé (68,8% en 2010). La pauvreté est concentrée dans le secteur rural et plus particulièrement dans certains Etats situés dans le Nord et le Nord-est, dans les villes elle touche essentiellement ceux qui ont un emploi informel de « stricte survie ». Enfin la pauvreté est inégalement répartie entre les castes et entre les religions ce qui constitue « une bombe à retardement » pour reprendre l’expression de Jaffrelot, 2011. En Inde, le taux de pauvreté reste donc très important, bien qu’en légère diminution et le nombre de milliardaires passe de 49 à 55 entre 2010 et 2012 selon Forbes.

En Amérique latine, la pauvreté a également diminué. Comme nous l’avons indiqué, les données sur la pauvreté fournies par les administrations nationales sont plus élevées que celles calculées par la Banque Mondiale. Selon les données nationales, la pauvreté extrême serait passée en Argentine de 14,9% de la population en 2004 à 1,9% en 2011 et la pauvreté de 34,9% à 5,7% aux mêmes dates (au-delà de 2007 les données sont moins fiables dans la mesure où le taux d’inflation est largement sous-estimé). Au Brésil, la première est passée 13,2% à 6,1% et la seconde de 37,5% à 20 ,9% entre 2001 et 2011. Enfin, au Mexique, la pauvreté extrême reste à un niveau élevé 12,6% en 2001 et 13,3% en 2010, et la pauvreté baisse légèrement : 39,1% et 36,3% aux mêmes dates (Cepal, 2012). Le niveau des inégalités très élevé, la croissance modeste et la légère diminution des inégalités expliquent à la fois la baisse de la pauvreté et sa modestie sur longue période lorsqu’on la compare à celle des pays asiatiques. Le premier facteur rend difficile une diminution de la pauvreté, les deux autres facteurs jouent positivement mais à un degré faible. Cependant les taux de pauvreté restent en général plus faibles en Amérique latine que dans les pays émergents asiatiques.

La diminution des inégalités et de la pauvreté n’exclut pas que les 1% de la population les plus riches aient une part accrue du revenu, comme on peut l’observer dans les pays avancés ou bien en Chine. Pour un même coefficient de Gini on peut en effet avoir des courbes de Lorentz différentes. La diminution de la pauvreté est compatible avec la multiplication des millionnaires et des milliardaires. Selon Capgemini et Merril Lynch Wealth Management , le nombre des millionnaires se serait accru au Brésil de 7,5% de 2010 à 2011, soit davantage que le PIB et en Amérique latine de 4,4% de 2011 à 2012.

Les classes moyennes

Moins de pauvres, plus de classes moyennes, tel est le discours qui tend à s’imposer aujourd’hui. Qu’il y ait eu une amélioration des niveaux de vie ne signifie pas pour autant que les classes moyennes aient augmenté de manière aussi significative.

Les définitions des classes moyennes faites par les économistes consistent à définir des seuils de revenu minimum et maximum, sans tenir compte en général des relations de production, des modes de consommation, des modes de vie et des valeurs partagées. Si le niveau fixé est relativement proche de la ligne de pauvreté, la classe moyenne tend à enfler rapidement lorsque le revenu moyen augmente. C’est le cas du Brésil où les classes moyennes constitueraient 52 à 57% de la population. Cependant comme M.Pochmann (2012) le montre, 94% des emplois créés entre 2004 et 2010 l’étaient avec des salaires inférieurs à 1,5 salaire minimum. Ce dernier ayant fortement augmenté et creusé l’écart avec la ligne de pauvret, la plupart des titulaires de ces emplois viennent ainsi par définition grossir la catégorie des classes moyennes.

Les seuils à partir desquels les individus appartiennent aux classes moyennes varient selon les économistes. Par exemple, appartiendraient aux classes moyennes, les individus dont le revenu se situe 1/ soit entre 0,75% et 1,25 fois le revenu médian d’un pays ou bien d’un ensemble de pays, 2/ soit entre le 3° et le 9° décile, 3/ soit entre 3 et 13 dollars/jour au taux de parité de pouvoir d’achat et, ou bien encore entre 10 et 50, voire 100 dollars/jour, 4/ soit entre 10 dollars/jour et le revenu correspondant au 95°centile, etc. On obtient des résultats différents selon le critère choisi. Pour prendre un exemple, les classes moyennes au Brésil correspondraient en 2007 à 24% de la population si on prend comme critère la tranche autour du revenu médian, à 67% de la population si on considère la tranche de 3 à 13 dollars (IADB, 2011). Selon ce dernier critère, les classes moyennes seraient passées entre 1990 et 2005 de 175 millions de personnes à 800 millions en Chine et de 150 à 265 millions en Inde ! Si on prend enfin la tranche de revenu entre 10 à 50 dollars/jour, plus crédible, 68% (dont 30,5% de pauvres) des latino-américains ayant un revenu inférieur à 10 dollars/jour, les classes moyennes et riches représenteraient 32% de la population.

Au-delà de l’intérêt que peuvent présenter ces critères pour des études de marché, la discussion sur l’importance des classes moyennes n’est pas anodine. Depuis peu, le discours politique change : on évoque moins la nécessité de réduire la pauvreté et on insiste davantage sur les classes moyennes. Après avoir réduit le nombre de pauvres, l’augmentation des classes moyennes peut alors être interprété comme un signe de l’efficacité des politiques économiques suivies.

Conclusion : quels futurs possibles ?

Les économies émergentes sont-elles à la veille de difficultés économiques importantes ? La réduction du taux de croissance et des exportations de la Chine et de l’Inde, le ralentissement de la croissance et le retour de la contrainte externe dans de nombreux pays latino-américains en sont-ils les premiers signes ?

En Chine, un ensemble de facteurs défavorables jouent en faveur d’un ralentissement plus prononcé de l’activité économique, voire d’une crise : 1/ des débouchés extérieurs moins dynamiques et des difficultés de passer d’une spécialisation reposant sur l’exportation de produits à basse intensité technologique à des exportations plus sophistiqués ; 2/ une certaine incapacité à passer d’un modèle de développement à un autre reposant davantage sur la dynamique du marché intérieur, malgré l’essor des classes moyennes ; 3/ des investissements trop élevés et le coût croissant des capacités de production oisives ; 4/ des difficultés croissantes à maitriser les conflits sociaux tout en maintenant la suprématie du Parti Communiste chinois ; 5/ une certaine opacité des décisions gouvernementales favorisant une corruption incontrôlable.

Les conséquences d’un ralentissement de l’activité économique sur les prix des matières premières et les volumes échangés commencent déjà se faire sentir pour les économies émergentes latino-américaines et pour de nombreuses économies africaines. Si la croissance de la Chine devait chuter fortement (hypothèse du « hard landing » faite par de nombreux économistes aujourd’hui), les conséquences économiques sur ces pays seraient encore plus importantes.

A l’inverse, si la Chine mais aussi l’Inde parviennent à maitriser le changement de régime de croissance, en jouant sur la consommation intérieure notamment sur celle des classes moyennes plutôt que sur l’investissement et les exportations, leurs taux de croissance n’atteindraient probablement pas les mêmes niveaux que dans le passé et leurs importations de biens de consommation durables augmenteraient.

L’Amérique latine est devenue fortement dépendante de l’exportation de ses matières premières à des prix et des volumes très élevés et, en ce qui concerne le Mexique, des transferts de revenus de ses travailleurs émigrés aux Etats-Unis. Il suffit que la conjoncture change en Chine pour que réapparaisse la contrainte externe que certains émergents latino-américains avaient pu assouplir en se reprimarisant. Il suffit d’un ralentissement de l’activité aux Etats-Unis pour que les transferts d’argent se raréfient au Mexique - nombre d’immigrés mexicains devenant chômeurs - et que le déficit de sa balance des comptes courants augmente. Le desserrement de la contrainte externe des années 2000 peut alors se changer en son contraire. La contrainte externe peut jouer à nouveau et conduire, comme dans le passé, à des politiques dites de « stop and go » (dépréciation de la monnaie, récession, baisse des salaires et augmentation des emplois informels, reprise, réappréciation de la monnaie) avec toutefois une certaine incapacité à développer les exportations industrielles de manière suffisante en raison de la désindustrialisation subie ces dernières années.

Les manifestations « inattendues », regroupant des jeunes porteurs d’un certain nombre d’exigences : une moralisation de la vie publique, un effort important sur les infrastructures (éducation, santé, transport), se multiplient (Mexique en 2012 à la veille des élections présidentielles, Brésil en juin 2013). Au-delà du mythe véhiculé par des gouvernements et les médias sur les capacités de ces pays de vaincre la pauvreté, de devenir des pays de classes moyennes et d’être des « eldorados » pour les investisseurs étrangers, ces manifestations sont révélatrices de profonds malaises qui traversent ces sociétés en quête de société plus inclusive.