Le grand basculement du monde

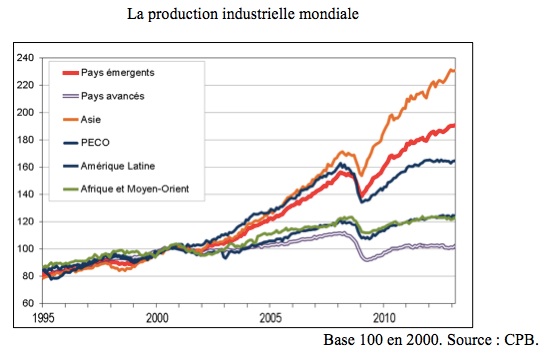

Entre 2000 et 2013, la croissance des pays avancés a été de 1,6 % par an et 6,1 % pour le reste du monde. L’écart se resserre si l’on raisonne en produit intérieur brut (PIB) par tête, mais il reste considérable : 1,0 % dans les pays avancés contre 4,7 % dans le reste du monde. Ces données reposent sur un certain nombre de conventions quant à la mesure des taux de change et à la définition des zones de l’économie mondiale, mais elles suffisent à mettre en lumière ce fait inédit : désormais, les gains de croissance – et de productivité – se font au Sud et s’épuisent au Nord. La même divergence peut être observée sur la seule production industrielle : au cours de la dernière décennie, l’intégralité de sa progression au niveau mondial a été réalisée dans les pays émergents. Elle a doublé en Asie. Les pays de l’Europe continentale et orientale (PECO) font presque aussi bien au moins jusqu’à la crise, tandis que l’Amérique latine, l’Afrique et le Moyen-Orient profitent aussi de cette tendance, mais dans une moindre mesure. Ce mouvement d’ensemble conduit à ce fait historique : en 2012, les pays émergents réalisent la moitié des exportations industrielles mondiales, alors que leur part n’était que de 30 % au début des années 1990.

Ce grand basculement a été confirmé par la crise qui aura aussi servi de révélateur. Dans un premier temps, la thèse du « découplage » avait été avancée, selon laquelle le dynamisme des pays émergents permettrait d’amortir le choc récessif. C’était prendre conscience de leur rôle moteur dans la croissance mondiale, mais aussi sous-estimer leur dépendance à l’égard des débouchés fournis par les pays avancés. En réalité, la croissance a reculé de manière comparable dans les deux groupes de pays, parce qu’il existe entre eux une forte synchronisation des évolutions cycliques. Leur différentiel de croissance a permis aux pays émergents, pris dans leur ensemble, d’éviter la récession, mais plusieurs grands pays comme le Brésil et l’Afrique du Sud n’y ont pas échappé.

La sortie du creux s’est faite de manière parallèle dans les deux groupes de pays, confirmant les écarts de croissance antérieurs. Autrement dit, le dynamisme des pays émergents reste actuellement le moteur de l’économie mondiale, mais il dépend réciproquement du dynamisme des pays du centre.

Des transformations aussi profondes ont conduit à faire évoluer la terminologie : le monde était traditionnellement divisé entre pays développés ou avancés, d’un côté, et pays en développement de l’autre. Parmi ces derniers, on s’est mis à distinguer les pays « émergents », pour désigner les plus performants. C’est un économiste de Goldman Sachs qui a inventé le terme de BRIC pour désigner l’ensemble formé par le Brésil, la Russie, l’Inde et la Chine auxquels on ajoute l’Afrique du Sud. Les experts de cette même banque ont ensuite identifié le groupe des onze prochains émergents (Next Eleven ou N-11) qui rassemble les pays suivants : Bangladesh, Corée du Sud, Égypte, Indonésie, Iran, Mexique, Nigeria, Pakistan, Philippines, Turquie et Viêt Nam.

Le retournement s’amorce durant les années 1990, mais c’est dans la première décennie du 20e siècle que le mouvement prend toute son ampleur : entre 2000 et 2010, la part des pays avancés dans le PIB mondial baisse de 77,8 % à 64,5 % et celle des BRIC augmente spectaculairement, passant de 8,3 % à 18,2 %.

Ces chiffres sont réellement impressionnants, mais leurs effets doivent d’abord être relativisés en prenant en compte les écarts de niveaux de vie. Les pays en développement partent en effet de très loin : en 2010, le PIB par tête moyen dans les BRIC représente 12 % de celui des pays avancés, une proportion nettement moins élevée que pour les autres pays en développement (28 %). Autrement dit, les pays émergents, et notamment les BRIC, sont parmi les plus pauvres de la planète. Compte tenu des tendances démographiques, le niveau de vie moyen resterait largement inférieur à celui des pays avancés à horizon de 10 ans. Même à l’horizon 2050, le niveau de vie moyen dans l’ensemble des pays émergents resterait au mieux inférieur de moitié à celui des pays avancés.

Cette description d’ensemble masque des évolutions beaucoup plus différenciées. Il faudrait plutôt parler d’un monde à quatre vitesses (Four Speed World), comme l’avait suggéré l’ancien président de la Banque mondiale, James Wolfensohn qui proposait de distinguer deux autres groupes de pays. Il y a d’abord les « pays à la traîne », qui « ont connu des poussées de croissance mais aussi des périodes de déclin ou de stagnation, surtout une fois qu’ils atteignent le statut de pays à revenu intermédiaire ». Il s’agit notamment de l’Amérique latine et du Moyen-Orient, soit un cinquième de la population mondiale. Viennent ensuite les pays « laissés pour compte » dont les revenus stagnent ou baissent. Ce dernier groupe de pays principalement situés en Afrique sub-saharienne correspond au « milliard du bas », pour reprendre le titre du livre de Paul Collier. Ils ont, toujours selon Wolfensohn, « peu bénéficié de la mondialisation, et sont parmi les plus vulnérables à ses effets délétères, tels que le changement climatique et le renchérissement des produits de base. »

Une nouvelle cartographie du monde :

Au début du XIXe siècle, il était possible d’analyser les relations internationales à partir de cette grille de lecture : un pays, un capital, un État, une monnaie, etc. Aujourd’hui, cette équation a perdu en grande partie sa validité. À partir du moment où une firme multinationale peut potentiellement produire dans n’importe quel pays et vendre dans d’autres pays, le lien entre l’exploitation de la force de travail et les débouchés est distendu : dans la plupart des pays émergents, les salariés n’ont pas les moyens d’acheter ce qu’ils produisent. Il y a près de 100 ans, Vladimir Ilitch Lénine faisait de l’exportation des capitaux l’un des éléments de sa définition de l’impérialisme. Aujourd’hui, les États-Unis sont un importateur massif de capitaux.

Ces mutations remettent en cause la validité des théories classiques de l’impérialisme et du sous-développement qui reposaient toutes sur l’idée d’une asymétrie entre pays dominants et pays dominés : le « Nord » prospérait aux dépens du « Sud » et, en tout cas, entravait son développement. La nouveauté est donc qu’un groupe de pays rompt avec cette situation de stricte dépendance. La mondialisation a ainsi fait éclater le découpage du monde entre pays développés, Tiers-Monde et « bloc socialiste » et l’a remplacé par une structure hiérarchisée en fonction de l’internationalisation du capital. Il faut donc dépasser la représentation de l’économie mondiale comme une simple juxtaposition d’économies nationales et la remplacer par un concept d’économie mondiale intégrée dont la structuration est de plus en plus dissociée de la cartographie des États.

Cette nouvelle mondialisation n’est pas née par génération spontanée. Pour qu’elle puisse émerger, il a fallu faire disparaître tout ce qui contenait l’internationalisation du capital dans certaines limites. Le modèle de développement de beaucoup de pays du Sud, notamment en Amérique latine, combinait une certaine dose de protectionnisme régulateur et un appel contrôlé aux capitaux étrangers. Ce modèle dit de substitution d’importations, qui commençait à buter sur ses limites, a été percuté par la crise de la dette provoquée par la hausse unilatérale des taux d’intérêt en 1979. On a alors imposé aux pays concernés des plans d’ajustement structurel qui avaient tous en commun d’imposer une levée des mesures d’encadrement des capitaux étrangers et la réorientation de l’appareil productif vers les exportations.

L’étape suivante a été l’institutionnalisation de l’absence de règles à travers la création de l’OMC (Organisation mondiale du commerce) dont la tâche essentielle est au fond d’organiser la libre circulation des capitaux. Son effet majeur est la mise en concurrence directe des salariés à travers le monde et la formation d’une « classe ouvrière mondiale ».

La formation d’une classe ouvrière mondiale

Durant les années 1990, un phénomène décisif s’est produit avec l’entrée sur le marché mondial de la Chine, de l’Inde et de l’ancien bloc soviétique, qui a conduit à un doublement de la force de travail confrontée à la concurrence sur le marché mondial (Richard Freeman, 2005). Ce doublement s’accompagne d’une baisse de plus de moitié du capital par tête qui représente une contribution positive à la rentabilité potentielle. On retrouve le même type de résultat sur la seule industrie manufacturière : entre 1980 et 2005, la main-d’œuvre industrielle a augmenté de 120 % dans les pays développés, mais baissé de 19 % dans les pays en développement. Ce constat a récemment été confirmé par une étude du FMI (2013) qui calcule la force de travail dans les secteurs exportateurs de chaque pays. Là encore, la divergence est flagrante : entre 1990 et 2010, la force de travail globale ainsi calculée a augmenté de 190 % dans les pays en développement, contre 46 % dans les pays avancés.

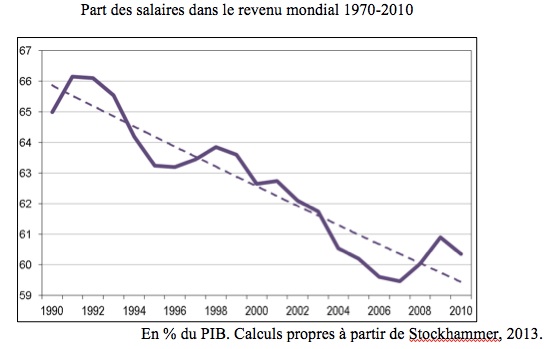

La mondialisation conduit donc tendanciellement à la formation d’un marché mondial et aussi à celle d’une classe ouvrière mondiale. Cette dernière est extraordinairement segmentée, en raison d’écarts de salaire considérables, mais sa mobilité est limitée alors que les capitaux ont obtenu une liberté de circulation à peu près totale. Dans ces conditions, la mondialisation a pour effet de mettre potentiellement en concurrence les travailleurs de tous les pays. Cette pression concurrentielle s’exerce aussi bien sur les salariés des pays avancés que sur ceux des pays émergents et se traduit par une baisse tendancielle de la part des salaires dans le revenu mondial.

Les effets sociaux de la mondialisation

Les institutions internationales insistent sur le recul de la pauvreté absolue, définie le fait de vivre avec un pouvoir d’achat inférieur à 1,25 dollar par jour (aux prix de 2005). Plus concrètement, « les personnes qui se trouvent en dessous de ce seuil mènent des vies misérables, pénibles, dures et courtes. Ce n’est pas seulement l’éducation, la santé, un logement et des vêtements décents qui leur font défaut mais tout simplement une alimentation suffisante pour qu’elles conservent leur santé physique et mentale. » (The Economist, 2013).

L’objectif du Millénaire – diviser par deux la pauvreté absolue – a été atteint avec 5 ans d’avance : « dans les régions en développement, la proportion de personnes vivant avec moins de 1,25 dollar par jour a diminué de 47 % en 1990 à 22 % en 2010. Il y a eu environ 700 millions de personnes en moins vivant dans des conditions d’extrême pauvreté en 2010 qu’en 1990 ». En revanche, le nombre de personnes en situation de pauvreté relative (moins de 50 % du revenu médian du pays où ils vivent) a augmenté, même si leur part dans la population mondiale a baissé.

Ce bilan relativement optimiste doit cependant être nuancé. Le recul du nombre de « pauvres absolus » est intégralement le fait de la Chine et il n’a pas baissé dans le reste du monde. En outre, il était relativement facile de faire franchir le seuil de 1,25 dollar par jour parce que beaucoup de gens étaient juste en dessous. C’est pourquoi il faut élargir un peu le spectre et considérer la catégorie des personnes « proches de la pauvreté » qui représentent un quart de la force de travail mondiale des pays en développement.

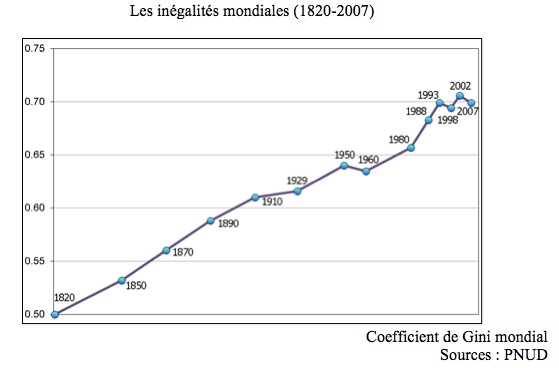

La question plus générale des inégalités est complexe parce que la notion d’inégalités est multidimensionnelle. Si l’on s’intéresse à l’inégalité entre pays, le plus simple est de classer les pays en fonction de leur PIB par tête et de calculer un indicateur de répartition, par exemple le coefficient de Gini qui varie entre 0 (répartition parfaitement égalitaire) et 1 (répartition parfaitement inégalitaire). Chaque pays compte alors comme « un individu », mais, dans ce cas, un petit pays riche pèse autant qu’un grand pays pauvre. Pour compenser ce biais, on peut alors pondérer chaque pays en fonction de sa population. Mais ce calcul n’est pas non plus entièrement satisfaisant, car chaque individu figure avec le revenu moyen de son pays alors que les inégalités ont pu s’y creuser.

Il faut donc calculer un indicateur global qui mélange l’ensemble des habitants de la planète et montre que les inégalités mondiales n’ont pratiquement jamais cessé de se creuser depuis les origines du capitalisme (Graphique 3). Les seules exceptions correspondent aux périodes pendant lesquelles de grands pays du Sud ont adopté un modèle de croissance plus autocentré : durant l’entre-deux-guerres et les « Trente glorieuses ».

Sur la période récente, les inégalités se creusent à partir de 1980, avant de se stabiliser à un niveau élevé. C’est le résultat de deux mécanismes qui se compensent : les inégalités entre pays se réduisent avec la croissance plus rapide des pays émergents, mais les inégalités se creusent dans l’immense majorité des pays. Le Brésil fait exception à ce principe, mais de manière générale, ces évolutions ne confirment pas la « courbe de Kuznets » selon laquelle les inégalités augmenteraient dans une première phase, mais baisseraient à partir d’un certain niveau de développement.

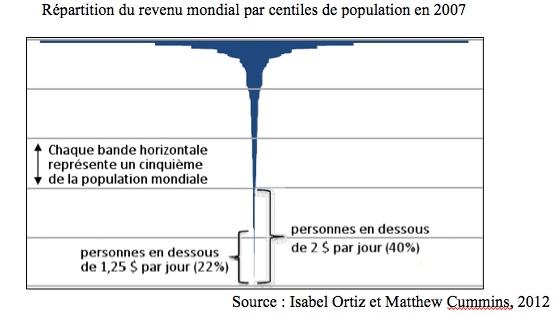

Malgré le recul de la pauvreté, nous sommes donc toujours dans un monde où dominent de très profondes inégalités que la pyramide de la distribution mondiale des revenus permet de visualiser. En 2007, les 20 % les plus riches de la population mondiale obtiennent 70 % du revenu mondial, alors que les 20% les plus pauvres n’en obtiennent que 2%. Ces mesures en parité de pouvoir d’achat (qui corrigent les taux de change) permettent de mesurer à quel point le rythme de réduction des inégalités est lent : en 1990, ces mêmes proportions étaient de 75 % pour les plus riches et de 1,5 % pour les plus pauvres. Au rythme actuel, il faudrait 272 ans pour que le milliard le plus pauvre obtienne 10 % du revenu global. La croissance n’est donc pas une condition suffisante pour réduire les inégalités : cela n’est le cas, ni pour la Chine, ni pour l’Inde, ni même pour les États-Unis, où la croissance a rendu « les riches plus riches et les pauvres plus pauvres en valeur relative. »

Les liens entre croissance et inégalités sont donc complexes. Elles recouvrent au fond la distinction classique entre croissance et développement. Le recul de la pauvreté est évidemment favorisé par la croissance, mais il dépend aussi en grande partie des politiques publiques. Le Programme des Nations unies pour le développement (PNUD), qui calcule régulièrement un indicateur de développement humain (IDH), montre que ce dernier fait apparaître d’importants écarts avec le PIB par tête : la croissance ne se traduit donc pas automatiquement par une amélioration du bien-être. En revanche, le PNUD observe une forte corrélation entre le niveau de l’IDH en 2012 et les dépenses publiques antérieures. Et cela fonctionne dans les deux sens : « Rares sont les pays qui ont maintenu une croissance rapide sans avoir investi massivement dans le secteur public, non seulement dans les infrastructures, mais également dans l’éducation et la santé ».

Le PNUD calcule désormais un indicateur de développement corrigé pour tenir compte des inégalités. À partir de ces données, on peut établir que la majeure partie de l’écart entre l’IDH et le PIB par tête est expliquée par la perte de bien-être résultant des inégalités (Michel Husson, 2011). La réduction des inégalités est décidément ce qui permet de différencier croissance et développement : ce principe permet de relativiser les bienfaits sociaux de la croissance dans les pays émergents.

Les institutions internationales préfèrent quant à elles mettre l’accent sur la montée d’une classe moyenne mondiale. Dans son dernier rapport (2013), le PNUD souligne ainsi qu’entre 1990 et 2010, « la part du Sud de la classe moyenne dans la population mondiale est passée de 26 % à 58 %. » Mais ce concept de classe moyenne n’est pas un concept sociologique, parce que sa définition repose avant tout sur le pouvoir d’achat. Il s’agit donc d’une classe de revenu plutôt que d’une classe sociale

Ce concept est d’ailleurs biaisé : dans la mesure où il est défini en fonction de niveaux de revenu fixes, la taille de la classe moyenne augmente mécaniquement. On pourrait parler d’études de marché visant à mesurer les perspectives offertes par la consommation dans les pays émergents. Le PNUD prévoit ainsi qu’en 2030 « plus de 80 % de la classe moyenne mondiale vivra dans les pays du Sud et représentera 70 % des dépenses totales de consommation ».

Cette référence a aussi pour effet de masquer le phénomène de formation d’une classe ouvrière mondiale. Certes, son niveau de vie augmente peu à peu, mais de manière très inégale selon les pays. Et cette catégorie ne suffit pas à rendre compte des conditions d’existence des travailleurs. L’Organisation internationale du Travail distinguait quatre groupes de pays en fonction de la qualité des institutions et des modèles sociaux et montrait que « 73% de tous les travailleurs vivent en situation d’insécurité économique, tandis que 8% seulement vivent dans les pays « en pointe » , c’est-à-dire dans des sociétés offrant une sécurité économique favorable ».

Mettre l’accent sur la classe moyenne permet aussi de relativiser le maintien de situations de misère ou de fragilité. L’OIT rappelle que « les personnes pauvres ou vulnérables constituent encore la majorité de la population dans la plupart des pays ». Le panorama est décidément contradictoire d’autant plus que le recul de la pauvreté s’accompagne, comme on l’a vu d’une montée à peu près universelle des inégalités.

Le modèle chinois

La Chine a été le principal vecteur du grand basculement mondial. La valeur des exportations chinoises a ainsi été multipliée par 9 entre 1995 et 2008. Cette performance exceptionnelle s’accompagne d’une « remontée des filières », autrement dit d’un positionnement croissant sur des biens de haute technologie « qu’on n’aurait normalement pas attendu à voir produits, et encore moins exportés, par un pays pauvre et abondant en travail comme la Chine ».

Ce succès ne résulte pas de l’application des préceptes du « Consensus de Washington ». Il n’est pas le fruit du libre jeu du marché ou de l’initiative privée, mais au contraire d’une politique industrielle qui s’est appuyée en premier lieu sur les entreprises d’État. Celles-ci occupent une place dominante dans des secteurs tels que l’acier, les télécommunications ou le transport et réalisent environ la moitié de l’investissement.

Le second volet de cette politique industrielle a été une ouverture maîtrisée aux capitaux étrangers : ces derniers ont été contraints de s’associer à des capitaux chinois, et l’accès au marché chinois a été conditionné à des transferts de technologie. En 2006, 39,5 % des exportations chinoises sont ainsi réalisées par des entreprises étrangères, 18,7 % par des coentreprises (joint ventures), 24 % par des entreprises chinoises publiques et 17,8 % par des entreprises chinoises privées.

Ce bilan a été détaillé dans de nombreuses études qui insistent sur la sophistication croissante des exportations chinoises, et sur les potentialités de nouvelles diversifications qui assureraient la pérennité des succès de l’économie chinoise. Cependant les modalités mêmes de cette réussite doivent être réexaminées en dépassant la logique « pays » pour adopter une approche en termes de « chaînes de valeur. »

Cette méthode distingue le commerce « ordinaire » et le commerce d’assemblage (processing trade ou perfectionnement actif), autrement dit la transformation de biens importés qui seront ensuite réexportés. Cette décomposition permet de constater que la Chine ne conserve que la moitié de la valeur ajoutée contenue dans ses exportations (Koopman et alii, 2008). La part du contenu local est en effet beaucoup plus faible dans les secteurs réexportateurs, notamment dans ceux qui sont les plus sophistiqués : ordinateurs, appareils électroniques, matériel de télécommunication. Pour ne prendre qu’un exemple, la Chine exporte l’iPhone 4 d’Apple au prix unitaire de 194 $, mais n’obtient qu’environ 6,5 $ de valeur ajoutée. Autrement dit, la localisation de la valeur ajoutée est en grande partie déconnectée des flux de biens physiques, de telle sorte que les pays développés continuent à capter la majeure partie de la valeur ajoutée engendrée au niveau mondial.

La question essentielle est alors de savoir si les entreprises chinoises bénéficient des investissements étrangers pour monter en gamme. La réponse est mitigée et fait l’objet de controverses. Selon certains, les tendances observées entre 1997 et 2005, vont exactement à l’encontre de ce que l’on s’attendrait en cas de rattrapage des entreprises chinoises. La « qualité » des exportations peut en effet être mesurée par leur « valeur unitaire » (unit value), autrement dit leur niveau de prix. Le constat général est que la valeur unitaire des exportations des BRIC est significativement moins élevée que celle des pays avancés. Dans le cas de la Chine, il existe une forte corrélation entre la valeur unitaire des exportations et celle des biens intermédiaires importés qui laisse à penser que la Chine a amélioré la qualité de ses exportations dans la mesure où elle importait des biens intermédiaires de qualité élevée.

L’apparente sophistication des exportations chinoises serait donc en partie un « artefact statistique » dans la mesure où elles incorporent des importations de produits intermédiaires à fort contenu technologique. Le commerce d’assemblage ne représente ainsi que 30% des exportations de faible technologie, mais jusqu’à 90% des exportations de haute technologie. La montée en gamme des exportations chinoises pourrait ainsi refléter une spécialisation verticale croissante plutôt qu’une plus grande sophistication. En d’autres termes, la Chine ne peut exporter des produits de haute technologie que dans la mesure où elle importe les composantes à haute valeur ajoutée.

Les autorités chinoises ont d’ailleurs pris conscience de ce mécanisme, en faisant de l’innovation leur leitmotiv : « La Chine entend bâtir sa prospérité future sur l’innovation qui doit mobiliser le potentiel créatif de chacun. Ses succès résideront dans sa capacité à produire plus de valeur, et non plus de produits, de manière à remonter la chaîne de valeur et à concurrencer les pays avancés sur les mêmes types de produits. » (World Bank and the Development Research Centre of the State Council of People’s Republic of China, 2012, p. 15)

Vers la fin de l’« émergence » ?

Le modèle chinois est par bien des côtés déséquilibré. En 2009, l’investissement représentait 48% du PIB chinois, et la consommation privée seulement 35 %, le reste correspondant à la consommation publique (13 %) et à l’excédent commercial (4,4 %). La relative étroitesse du marché intérieur est donc l’autre face du poids important de l’investissement : un cinquième de l’investissement mondial est réalisé en Chine.

La croissance de l’économie chinoise est donc de plus en plus coûteuse en capital. Si l’on compare la période 1998-2007 à la décennie précédente, on constate que des performances de croissance comparables sont obtenues avec une croissance beaucoup plus élevée du capital par tête : 4,3 % par an contre 2,5 %. On retrouve le même résultat en comparant la Chine avec l’Inde .

Cet alourdissement du capital est particulièrement marqué dans le secteur étatique où les restructurations permettent de dégager de forts gains de productivité, mais au prix d’une très forte accumulation de capital qui représente plus de la moitié de l’investissement fixe et conduit certains analystes à pointer une mauvaise allocation du capital. Dans le secteur privé, l’efficacité du capital tend à progresser moins vite, de telle sorte qu’on assiste à une baisse du taux de profit.

Les plans de relance massifs conçus pour faire face à la crise (4000 milliards de renbimi, soit environ 640 milliards de dollars US) ne peuvent qu’accentuer cette tendance, d’autant plus que des dépenses d’infrastructure sont annoncées pour le montant considérable de 3200 milliards de dollars US (Jean Sanuk, 2011). Cette relance de l’investissement, dopée par des taux d’intérêt réels très faibles, a débouché sur un boom dans l’immobilier et sur une hausse rapide des prix dans ce secteur. L’éclatement des bulles immobilières et bancaires représente aujourd’hui un risque majeur pour l’économie chinoise.

Dans le même temps, les avantages comparatifs de la Chine sont en train de se réduire. La raison essentielle est la progression des salaires qui ont augmenté en moyenne de 15 % par an sur la dernière décennie, pour une inflation de 2 à 3 % par an, tandis que la monnaie chinoise se réévalue progressivement, contribuant à réduire la compétitivité des exportations chinoises. Ce rattrapage salarial est un levier décisif dans le rééquilibrage de l’économie mondiale, et notamment de son pivot central qui relie la Chine et les États-Unis, que l’on a pu baptiser Chinamerica, (voire Chimerica). Il se produit à un rythme bien supérieur à ce que l’on pouvait prévoir il y a quelques années encore, et des cabinets comme McKinsey ou le Boston Consulting Group envisagent ou recommandent des relocalisations vers les États-Unis. Cette perte relative de compétitivité est illustrée par le récent projet du groupe H&M de délocaliser des usines en Éthiopie. Elle conduira à une réorientation du commerce extérieur et des investissements chinois vers d’autres pays bénéficiant de salaires encore plus bas ou de ressources en matières premières et en énergie, dont la Chine a besoin pour maintenir son rythme de croissance.

Au total, la plupart des études prospectives tablent sur un ralentissement de la croissance. Sur la base de leurs indicateurs de spécialisation, des chercheurs) prédisent que la Chine continuera à enregistrer des succès, mais leur méthodologie les conduit cependant à prévoir un net ralentissement de la croissance chinoise au cours des deux décennies à venir : elle se situerait entre 4,2 % et 5,1 % par an, contre 10,3 % par an entre 1990 et 2007.

Le recentrage sur le marché intérieur envisagé par les autorités chinoises suppose un rééquilibrage en faveur de la consommation. Il est d’abord rendu nécessaire par la très forte progression des inégalités. Le coefficient de Gini est passé de 0,25 en 1985 à 0,47 en 2008, devenant l’un des plus élevés du monde. Le revenu urbain équivaut en 2008 à 3,2 fois le revenu rural contre 2 en 1985, alors même que la part des travailleurs dans l’agriculture est encore de l’ordre de 50 % en 2005, contre70 % au début des années 1980. La réduction de ces inégalités devrait passer par une augmentation programmée du salaire minimum et par un effort du côté des dépenses publiques visant à élargir le système de protection sociale, notamment en ce qui concerne les retraites, compte tenu des perspectives de vieillissement.

Cependant, ce rééquilibrage se heurte à plusieurs obstacles. Le premier est l’épuisement du mécanisme de remontée des filières et des gains de productivité : l’alourdissement capitalistique et la réduction des avantages compétitifs pourraient conduire à un ralentissement des transferts technologiques. Mais surtout, la reconversion vers le marché intérieur d’entreprises produisant pour le marché mondial n’a rien d’automatique, compte tenu des différences dans la gamme des produits et dans les processus productifs.

Le deuxième obstacle, sans doute plus important encore, réside dans les résistances à une redistribution moins inégalitaire des richesses. Derrière les paramètres économiques de la Chine, il y a les privilèges acquis par la petite couche sociale qui dirige ce qu’Au Loong-Yu (2012) appelle un « capitalisme bureaucratique » et à laquelle la fameuse classe moyenne fournit une base sociale finalement assez étroite.

La Chine est le « pays émergent » par excellence. Mais son mode de développement original diffère de celui des autres émergents et n’est pas forcément reproductible, pour plusieurs raisons. Il y a d’abord l’effet de taille qui permet d’établir un rapport de forces équilibré avec les firmes multinationales, mais aussi la mise en œuvre d’une stratégie volontaire d’industrialisation reposant sur une accumulation de savoir-faire et de formation de la main-d’œuvre. Ces conditions n’existent pas forcément dans toute une série de pays – pourtant qualifiés d’émergents – et dont l’insertion dans la division internationale du travail reste plus classique, en ceci qu’elle ne présente pas les mêmes possibilités de croissance relativement autonome.

À la fin de cette décennie 2000, marquée par une profonde mutation dans la structure de l’économie mondiale, de nombreux exercices de prospective cherchent alors à imaginer ce que deviendra l’économie mondiale en 2030, 2050 ou 2060 (Goldman Sachs, 2009 ; OCDE, 2012b). La prolongation des tendances observées conduit en effet à des résultats impressionnants : selon l’OCDE, le PIB par habitant des économies aujourd’hui les plus pauvres aura plus que quadruplé en 2060, tandis que celui des économies les plus riches aurait « seulement » doublé. Le poids des pays émergents deviendrait largement majoritaire, au détriment des vieux pays capitalistes. Toujours selon l’OCDE, les BRIC pèseraient 52 % du PIB mondial en 2060, contre 30 % en 2010, tandis que la part de la « Triade » (États-Unis, Japon, zone euro) passerait de 48 % à 28 %.

Ces extrapolations sont souvent extravagantes : ainsi la banque Citigroup prévoit, pour les 20 ans à venir, une croissance supérieure à 9 % au Nigeria et en Inde, et de plus de 7 % en Indonésie, au Bangladesh, et en Égypte. De manière générale, la portée de ce type d’exercices est limitée. Les modèles utilisés pour réaliser de telles projections sont en effet assez frustes et non dénués de biais idéologiques. Le cœur du modèle utilisé par l’OCDE repose ainsi sur une fonction de production où l’évolution du PIB dépend du stock de capital, de la force de travail et de la productivité globale des facteurs. Cette dernière est supposée converger vers la « frontière mondiale », autrement dit vers la performance optimale, à partir de deux hypothèses. La première est que cette productivité optimale dépend de la (dé)régulation du marché des produits ; la seconde est que la vitesse de convergence vers cette « frontière » est d’autant plus élevée que le pays est ouvert au commerce et à l’investissement. On voit ainsi que cet exercice de prospective assez mécanique n’est pas neutre idéologiquement, puisqu’il est fondé sur des liaisons observées sur le passé, mais très controversées, entre productivité et dérégulation, et convergence et ouverture au marché mondial.

L’exercice insiste par ailleurs sur les effets bénéfiques de « mesures structurelles énergiques » : selon l’OCDE, « la libéralisation des marchés de produits accélèrerait la convergence ; les réformes du marché du travail peuvent stimuler la croissance du PIB à long terme ; des mesures ambitieuses d’assainissement budgétaire et des réformes structurelles plus poussées peuvent réduire les déséquilibres et doper la croissance ». En réalité, le processus de convergence a surtout concerné l’industrie manufacturière et certains secteurs de services plutôt que l’ensemble des économies. Les transferts de main-d’œuvre vers les secteurs à productivité plus élevée ont contribué à la convergence, mais de manière très inégale d’un pays à l’autre. Cette contribution est importante en Asie, mais négative en Amérique latine. On peut même évoquer la malédiction des matières premières qui représentent un frein aux transformations structurelles. Mais cela signifie aussi une déstructuration des sociétés qui porte notamment sur la population occupée dans l’agriculture. Dans de nombreux pays, notamment au Brésil, les paysans sont évincés par les importations agricoles ou par les agro-carburants, sans que les secteurs dynamiques de l’économie soient capables de créer des postes de travail en nombre suffisant.

L’Inde a elle aussi connu une croissance impressionnante, mais la crise l’a fait reculer, plus nettement qu’en Chine, révélant ainsi les points faibles du modèle indien, à commencer par la forte divergence entre les États. La croissance ne peut reposer sur le seul dynamisme démographique, qui distingue l’Inde de la Chine. Malgré Tata et Mittal, les géants de l’acier, le poids de l’industrie est deux fois moins important qu’en Chine et l’Inde a surtout créé des emplois qualifiés dans les secteurs de services délocalisés (centres d’appel, conception de logiciels, arrière-guichet) sans pouvoir absorber la main-d’œuvre peu qualifiée arrivant sur le marché du travail.

La croissance de l’Afrique s’est accélérée durant les dix ans précédant la crise : elle a dépassé les 6 % par an avant de redescendre à un peu plus de 4 % en 2012. Peut-on pour autant faire preuve d’afro-optimisme et prévoir que l’Afrique va rejoindre la Chine et l’Inde pour constituer la « Chindiafrique » ?

Il y a pourtant beaucoup de raisons de ne pas partager un tel optimisme. La première tient d’abord à la composition sectorielle de cette croissance. L’agriculture occupe environ 60 % de la population active alors qu’elle ne représente que 25 % du PIB. L’industrie est peu développée et contribue en moyenne à 10 % du PIB. Le dynamisme économique reste donc dépendant du marché mondial, car il continue à reposer principalement sur les ressources naturelles : énergie, matières premières et agriculture d’exportation. Les pays sont très inégalement positionnés et on peut notamment les distinguer selon qu’ils sont importateurs et exportateurs de pétrole. La croissance est ainsi inférieure de 2 points dans les pays importateurs quand on corrige le PIB pour prendre en compte l’évolution des termes de l’échange.

L’investissement international est concentré à 70 % dans les pays africains riches en ressources naturelles et il faut au passage signaler que son volume est du même ordre de grandeur que les transferts reçus des migrants. Il porte principalement sur les infrastructures nécessaires à l’exploitation et à la distribution des ressources naturelles. Ses effets d’entraînement sur le reste de l’économie restent relativement faibles et la dépendance aux matières premières a pour corollaire d’importantes fuites de capitaux. Les flux illicites de capitaux ont ainsi considérablement augmenté entre 2000 et 2009, leur valeur cumulée sur cette période dépassant les 600 milliards de dollars. On découvre sans surprise que les plus grands producteurs de pétrole (Nigeria, Algérie, Angola, Égypte et Libye) représentent plus de la moitié de ces sorties de capitaux. Elles sont l’indice de la corruption et de la ponction qui continue à s’opérer sur les matières premières.

L’une des spécificités majeures de l’Afrique, et spécialement de l’Afrique sub-saharienne, est que la transition démographique ne s’est pas vraiment amorcée. Selon l’ONU, la population de l’Afrique devrait augmenter d’un tiers (34 %) entre 2010 et 2025, contre 8 % dans le reste du monde. Et encore s’agit-il des projections réalisées avec une hypothèse basse de fertilité. Le nombre de personnes en âge de travailler devrait augmenter considérablement (45 %), soit une croissance de 2,5 % par an. Ces entrées massives sur le marché du travail vont donc exercer une pression importante sur les créations d’emploi, qui est sous-estimée par les prospectivistes. Leurs modèles de prévision, aussi sophistiqués soient-ils, supposent implicitement que toute augmentation de la population active est censée se convertir en croissance. Mais il faudrait que le rythme de création d’emplois s’ajuste à celui des arrivées sur le marché du travail. Or, rien ne le garantit, et voilà pourquoi cette croissance est « potentielle », et pourquoi aussi le chômage des jeunes – y compris des plus qualifiés – est un phénomène largement répandu en Afrique comme dans d’autres pays du monde (et très souvent le moteur des révoltes sociales).

Face au défi climatique

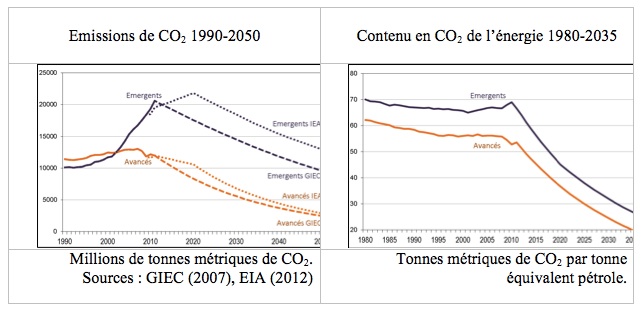

Le dernier rapport du GIEC (Groupe d’experts intergouvernemental sur l’évolution du climat) date de 2007, le prochain devant paraître en 2014. Son scénario minimal vise à limiter à 2,4 degrés l’augmentation de la température moyenne du globe d’ici 2050. Pour atteindre cet objectif, le monde devrait réduire de moitié le niveau de ses émissions de CO2 par rapport à 2000, et les pays avancés de 80 %. L’objectif assigné aux pays émergents se déduit des précédents et équivaut à une baisse de 18 %. Cette différence de traitement est justifiée par la « dette écologique » des pays avancés qui sont responsables de la majeure partie du stock de gaz à effet de serre accumulé dans l’atmosphère. Elle l’est aussi pour permettre d’accompagner le rattrapage des pays émergents.

La question est alors de savoir si la planète est sur la bonne trajectoire, autrement dit si les projections du PIB mondial sont cohérentes avec ces objectifs de réduction des émissions. Pour tenter d’y répondre, on rapproche le scénario « 450ppm » de l’Agence Internationale de l’Énergie des projections de l’ONU sur la population et de Goldman Sachs sur la croissance.

La population mondiale devrait augmenter de 1,2 milliard d’êtres humains entre 2010 et 2035, soit une progression de 18 %, selon le scénario de l’ONU reposant sur une hypothèse basse du taux de fécondité (ONU, 2012). Cet accroissement serait uniquement le fait des pays émergents, puisque la population des pays avancés resterait à peu près constante. Sur cette même période, le PIB mondial augmenterait de 155 % (3,8 % par an), mais là encore avec un ciseau entre les pays avancés où il ne progresserait « que » de 53 % (1,7 % par an) et les pays émergents où il augmenterait de 340 % (6,8 % par an).

La croissance s’accompagnerait d’une augmentation de 35 % de la consommation mondiale d’énergie. Celle-ci resterait à peu près constante dans les pays avancés et augmenterait de 56 % dans les pays émergents. Selon le scénario de l’IEA, les émissions pourraient être réduites de 26 % entre 2010 et 2035 : cette baisse serait nettement plus importante dans les pays avancés (- 52 %) que dans les pays émergents (- 9 %).

Le « grand basculement » s’est accompagné d’un doublement des émissions des pays émergents entre 1990 et 2010. Le scénario de l’IEA prévoit que le pic sera atteint en 2020 et que les émissions baisseront à partir de cette date. Mais si l’on prolonge cette tendance jusqu’en 2050, on constate que les objectifs du GIEC ne sont pas atteints.

La manière dont est obtenue cette baisse des émissions permet de mieux comprendre la logique sous-jacente de ces exercices de prospective. En ce qui concerne le PIB, elles prolongent les tendances observées sur les 20 dernières années. Mais il est frappant de constater qu’il en va à peu près de même pour la quantité d’énergie utilisée par unité de PIB. Dans ces conditions, l’inflexion nécessaire ne pourrait provenir que d’un changement dans la composition des dépenses d’énergie en faveur des sources non polluantes. Il y a là une hypothèse très forte, puisqu’on postule une très brusque inflexion des tendances passées qu’il est difficile de considérer comme plausible, même si elle reste sous-dimensionnée par rapport aux objectifs du GIEC.

Il semble donc que les hypothèses de croissance et les objectifs de réduction ne sont pas compatibles. C’est en tout cas la conclusion à laquelle parviennent Chiara Piovani et Minqi Li (2011) pour la Chine et l’Inde : « Une croissance proche de zéro sera nécessaire pour atteindre la cible de réduction des émissions (…) La Chine et l’Inde doivent revoir leur approche du développement pour éviter un effondrement écologique mondial. Seule une nouvelle stratégie de développement axée sur le progrès social et l’environnement, plutôt que la croissance économique, peut donner de l’espoir pour l’avenir de l’humanité. »

Rebelles sans cause ? :

Les années récentes ont vu, partout à travers le monde, l’apparition de mouvements sociaux ou de révoltes. The Economist Intelligence Unit (2013b) en a dressé la longue liste (70 pays concernés sur les cinq dernières années) en oubliant cependant le « printemps érable » québécois. L’étude insiste sur le caractère désorganisé de ces mouvements et leur méfiance à l’égard des gouvernements et des institutions et distingue trois grands types de mouvements : ceux qui manifestent une aspiration à la démocratie – dont le « Printemps arabe » serait l’exemple type –, les luttes sociales « classiques » contre les effets de la crise et enfin les « nouveaux mouvements sociaux » comme les indignados en Espagne ou Occupy aux États-Unis. Cette typologie est discutable parce qu’elle dissocie trois dimensions de la mondialisation qui sont étroitement liées : inégalités sociales, autoritarisme et corruption. La place occupée par la « classe moyenne » dans les nouveaux mouvements sociaux tranche avec la vision consumériste et idyllique d’une nouvelle « classe moyenne mondiale » portée par les bienfaits de la mondialisation. The Economist cherche à se rassurer en disant que ces mouvements ont peu de choses à voir avec ceux du 20e siècle et que ce serait une erreur de parler d’une nouvelle période révolutionnaire. On peut penser au contraire que la faible légitimité sociale de la mondialisation est lourde de conflits sociaux.

Quel nouvel ordre mondial après la crise ?

La crise n’est pas seulement un incident de parcours : elle a introduit des inflexions durables dans la trajectoire de l’économie mondiale. Le retour à la configuration antérieure est impossible, précisément parce que c’est elle qui a conduit à la crise. C’est donc un nouvel ordre mondial qui se dessine avec beaucoup d’incertitudes.

La croissance des émergents a été en grande partie tirée par le dynamisme de leurs exportations, mais la contrepartie est une nouvelle forme de dépendance qui se manifeste aujourd’hui. À la mi-2003, on observe les effets en retour de cette imbrication des économies sur les pays du Sud qui avaient dans un premier temps fait preuve de résilience. Leurs taux de change et d’intérêt sont poussés à la hausse, et la faible croissance au Nord – voire la quasi-récession en Europe – freine leur croissance. Ce ralentissement pèse sur les prix des matières premières qui cessent de nourrir le dynamisme des pays dont les exportations dépendent principalement de ces dernières, révélant ainsi la fragilité de leurs performances passées. Cette conjoncture d’ensemble exerce un effet en retour sur les exportations des pays à surplus comme l’Allemagne, mais aussi sur les pays fournisseurs des grands émergents.

Au-delà de ces fluctuations transitoires, on peut émettre le pronostic selon lequel le rôle moteur des émergents aura tendance à s’épuiser dans la mesure où ils auront tendance à recentrer leur croissance sur la demande intérieure au profit de leur production nationale. Cette transition risque cependant de durer longtemps et de s’accompagner de manière croissante de déséquilibres et de tensions.

Les écarts de salaires tendent globalement à se réduire entre les régions du monde et les pays émergents voient ainsi s’amenuiser cet avantage comparatif. Cela pourrait être un facteur positif, poussant vers le recentrage sur le marché intérieur. Mais il faudrait, en même temps qu’on réduit la priorité aux exportations, réduire aussi les inégalités de revenus et donc remettre en cause les « acquis » de la classe sociale assez étroite qui a bénéficié à plein de la mondialisation. Les mouvements sociaux qui se multiplient à travers le monde montrent que c’est bien une aspiration majoritaire qui est en même temps porteuse d’une remise en cause de systèmes politiques adaptés à la mondialisation et à la captation rentière par une minorité. Cette réorientation se heurte aussi à l’inertie des spécialisations productives qui rend difficile la reconversion d’un modèle exportateur à un autre qui serait centré sur la satisfaction des besoins sociaux, mais qui ne serait pas porteur de gains de productivité aussi élevés.

La mondialisation introduit des lignes de partage qui ne suivent pas les frontières des nations, mais tendent à découper, au sein des pays, les secteurs capables de se brancher sur le marché mondial et ceux qui en sont exclus. Cette logique est universelle : le développement de la précarité et de la pauvreté dans les pays les plus riches obéit au fond au même processus de mise en concurrence généralisée qui a pour effet une déstructuration des sociétés.

Les États-Unis ont manifestement comme objectif de rétablir leur suprématie économique en reconstituant ce que l’on appelait la « Triade » à travers le projet de grand marché transatlantique et l’acceptation d’une baisse du yen japonais. Au Sud, les modèles émergents devraient venir buter sur leurs limites, qu’il s’agisse selon les pays de dépendance aux matières premières, de pression démographique, de saturation du processus de rattrapage technologique, etc. L’intensification des échanges Sud-Sud et des intégrations régionales pourraient contrecarrer ces involutions. Mais, de manière générale, le talon d’Achille du capitalisme mondial est l’épuisement relatif des gains de productivité, les économies du Sud n’étant plus un relais suffisant pour ceux du Nord.

Enfin, ce panorama est dominé par le changement climatique. On a essayé de montrer à quel point la voie vers la nécessaire réduction des émissions était étroite et incertaine. Le coup de fouet que l’exploitation du gaz de schiste est en train de donner à l’économie des États-Unis bouleverse les données du problème en reculant l’échéance de l’épuisement des ressources en pétrole et en faisant baisser le prix de l’énergie. Cela ne peut qu’avoir des répercussions négatives sur l’engagement des gouvernements en matière de lutte contre le réchauffement climatique et engendrer de nouveaux conflits pour le contrôle de l’accès aux sources d’énergie.

Le paysage que nous lègue la crise est donc porteur d’inquiétudes et d’interrogations sur le devenir de la mondialisation et sa compatibilité avec un développement soutenable.