Dans l’Egypte ancienne, devant le refus du Pharaon de libérer les juifs de l’esclavage, Yahvé décide de punir ce pays. Dix plaies s’abattent alors sur le pays.

En Argentine, pour ne pas avoir su ou voulu prendre les mesures qu’il fallait, par crainte des colères qu’elles auraient pu soulever, par démagogie, par méconnaissance de la gravité de la crise, enfin en raison d’un déficit de rationalité au sein du pouvoir due à l’opposition entre le président Alberto Fernandez (Fernandez : 10 décembre 2019...) et la vice-présidente Cristina Kirchner [1], tous deux péronistes, l’Argentine aujourd’hui paye au prix fort la politique économique qu’elle a menée ces dernières années.

Les marchés financiers, la politique économique du gouvernement, comme Yahvé hier en d’autres lieux, imposent au pays dix plaies. Certaines ne sont pas nouvelles, d’autres se sont accentuées : une hausse vertigneuse des prix (1), une baisse considérable du pouvoir d’achat couplée d’un accroissement considérable de la pauvreté (2), une augmentation de l’informalité (3), un ralentissement économique que vient accentuer la sécheresse (4), des fuites de capitaux (5), une baisse des réserves internationales (6), une maxi dévaluation fort probable dès les nouvelles élections présidentielles, voire un retour à la dollarisation (7), un retour vers un gouvernement de droite, si ce n’est de droite extrême dès la fin de 2023 (8), une perte d’acquis sociaux (9), et enfin une régression économique encore plus prononcée qu’elle ne l’est déjà, (10).

De n’avoir pas été à la hauteur de la crise structurelle que traverse le pays depuis des années et des années, crise accentuée par l’endettement externe massif sous la présidence Macri [2] (décembre 2015 – décembre 2018) - dont une partie conséquente est le produit des « errements » de la politique de Cristina Kirchner (dec 2007-2011, 2011- dec. 2015) qu’il a fallu solder, auxquels s’ajoute une négociation avec le FMI en défaveur de l’Argentine et enfin la recherche de financement externe pour financer....les sorties de capitaux massives - , l’Argentine connait une inflation de plus en plus incontrôlable et une chute consécutive du pouvoir d’achat, source de mécontentements, de perte de crédibilité.

Tout au long de ce mandat qui se voulait progressiste, au-delà de certaines mesures importantes décidées [3], les mesures économiques prises ont été des mesurettes peu efficaces (petites dévaluations nominales). Elles se sont surtout caractérisées par une imagination débordante, confinant au surréalisme économique avec la décision de multiplier les taux de change afin de freiner la baisse des reserves internationales et d’éviter une grande dévaluation source d’une récession possible.

Le gouvernement a obtenu en fait l’inverse de ce qu’il espérait : non seulement la hausse des prix s’est accélérée mais aussi et surtout le pouvoir d’achat de la quasi-totalité des argentins s’est effondré., La crédibilité de sa politique conomique n’est pas au rendez vous. Une grande dévaluation, d’autant plus forte et douloureuse qu’elle aura été tardive, devient une perspective de plus en plus probable. Au niveau politique, si on en croit les sondages, ce gouvernement qui se définissait comme devrait laisser place à une présidence et à un gouverment de droite dans le meilleur des cas, d’extrême droite dans le pire des cas.

Les difficultés que rencontre l’Argentine viennent de loin. Elles sont d’ordre structurel. La croissance est très faible en moyenne depuis plusieurs décennies, les crises sont fréquentes et au final la mobilité sociale est très faible malgré les dépenses sociales en moyennes plus importantes que dans les auutres pays d’Amérique latine. La reprise de l’inflation ces dernières années est particulièrement élevée et la baisse du pouvoir d’achat considérable, surtout dans les emplois informels, salariés ou non (I). A l’inverse, la contrainte externe s’est relachée, le solde de la balance commerciale dégage des excédents grâce à la forte demande de produit primaires asiatique, mais les fuites de capitaux se multiplient (II), la dette publique augmente et le gouvernement « invente » des taux de change afin d’essayer de freiner ces fuites et de consolider ses réserves (III). Le résultat obtenu est à l’inverse de celui espéré. L’Argentine est au bord du gouffre.

I. Les faits sont têtus : croissance chaotique, fortes inégalités des revenus, informalité importante, pauvreté conséquente

a. Une faible mobilité sociale générée par une tendance à la stagnation économique

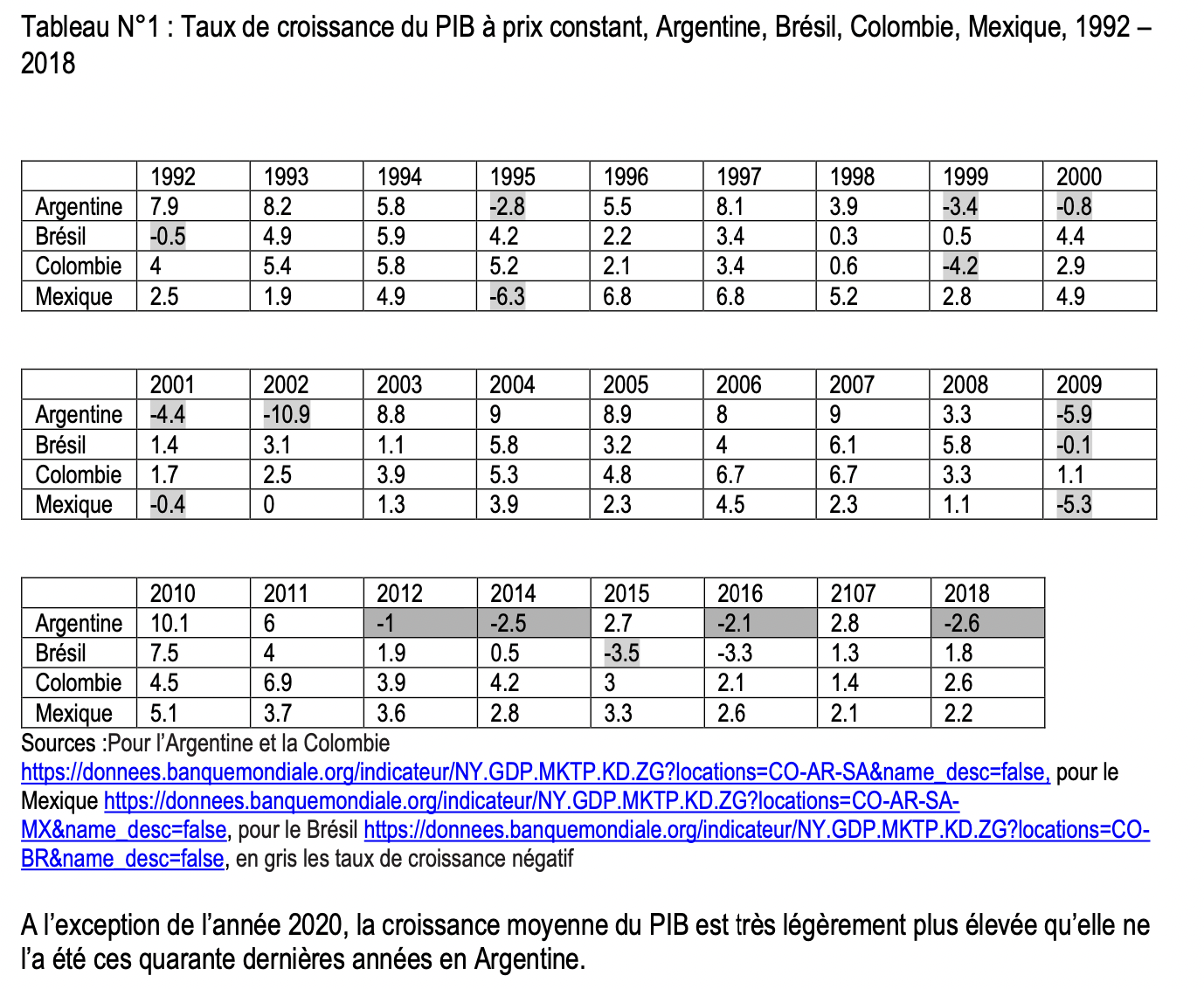

Les taux de croissance moyens par habitant sur une longue période pour la plupart des économies latino-américaines se situent entre 0 et 2 %. Ainsi, au cours des quarante dernières années, leur PIB par habitant a eu tendance à stagner, en particulier en Argentine. Contrairement à une opinion relativement répandue, les économies des principaux pays d’Amérique latine, dont l’Argentine, ont été peu ou pas émergentes. Par conséquent, elles n’ont pas ou peu convergé vers le niveau de revenu par habitant des pays avancés, contrairement à de nombreux pays asiatiques. La tendance à la stagnation à long terme ne se manifeste pas de la même manière dans tous les pays. Il s’agit d’une moyenne et la dispersion autour de cette moyenne diffère d’un pays à l’autre. L’Argentine, par exemple, connaît une grande volatilité de sa croissance, flirtant avec des taux assez élevés pendant plusieurs années pour ensuite sombrer dans l’abîme de la crise, ce qui n’est pas le cas du Mexique ou du Brésil. Tous ont du mal à se remettre d’une crise.

Selon l’Organisation de coopération et de développement économiques (OCDE, 2019), le PIB par habitant de l’Argentine a doublé entre 1950 et 2017, alors qu’il a quadruplé en Amérique latine. Entre 1980 et 2016, la croissance moyenne du PIB par habitant a été de 0,64 %, inférieure à celle observée dans l’ensemble des autres pays d’Amérique latine : 1,4 % (Coatz, García Díaz, Porta et Schteingart, 2018).

La caractéristique principale de la croissance ces trente dernières années en Argentine est sa volatilé, la plus élevée d’Amérique latine. Le résultat est que parmi les grands pays d’Amérique latine le taux de croissance y est très faible, dans les 0.7 pour du PIB par tête depuis quarante ans en moyenne. Une croissance de 2% par an signifie mathématiquement une très faible mobilité sociale puisqu’il faut trente cinq ans pour doubler le PIB par tête, or on en est loin. Elle est socialement insupportable car elle génére des frustrations (manque de perspectives générationnelles)

Le stop and go, ou autrement dit la volatilité, est à la fois générateur d’inégalités accrues entre le capital et le travail, entre salariés, enfin entre travailleurs formels et informels. C’est un effet d’hystérisés : l’accroissement des inégalités lors de la récession, voire de la crise, n’est pas compensé par une diminution symétrique de celles-ci lors de la reprise. Ce n’est qu’au bout d’un certain temps que cette compensation peut commencer à se produire. Plus la volatilité est élevée moins le timing pour le rattrapage s’effectue, d’où l’accroissement mécanique des inégalités que parvienennt difficilement à réduire une politique de transferts sociaux plus soutenue. Ce n’est que lorsque la volatilité diminue, ce qui fut le cas lors de la presidence de Nestor Kirchner, qu’une politique économique keynesienne peut effacer l’accroissement des inégalités dues à l’implosion du Plan de convertibilité (Mars 1991 – Décembre 2001).

b. De fortes inégalités des revenus

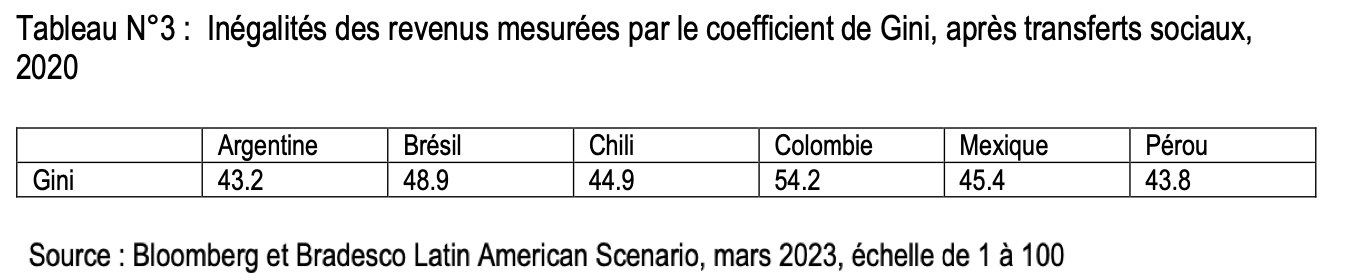

Après avoir fortement augmenté lors de l’implosion du Plan de convertibilité au tout début des années 2000, les inégalités de revenus, mesurées par le coefficient de Gini [4], baissent jusque 2012 (présidence de Nestor Kirchner et début de seconde présidence de Cristina Kirchner) et s’élevent modèrement ensuite malgré les transferts de revenus en faveur des plus pauvres [5]. Dans l’ensemble, les inégalités de revenus restent proches à celles observées au Chili et au Mexique, alors que dans les années 1960 – 1990 elles étaient beaucoup moins importantes. Bien que le niveau des inégalités de revenus soit en Argentine un peu plus faible que la moyenne latino-américaine, l’Argentine s’est latino-américanée dans ce qu’elle a de pire : les fortes ingalités de revenus.

Ces données sous-estiment en fait les profonds bouleversements que l’Argentine dans la période récente. Mis à par la fraction la plus riche (les 1% à 5% de la population), l’ensemble de la population connait une baisse absolue de ses revenus quel que soit le décile (cf.supra). Aussi la relative stabilité à partir de 2012 se fait dans un contexte d’appauvrissement quasi général de la population

c. Une informalité très importante des emplois et un taux de pauvreté considérable

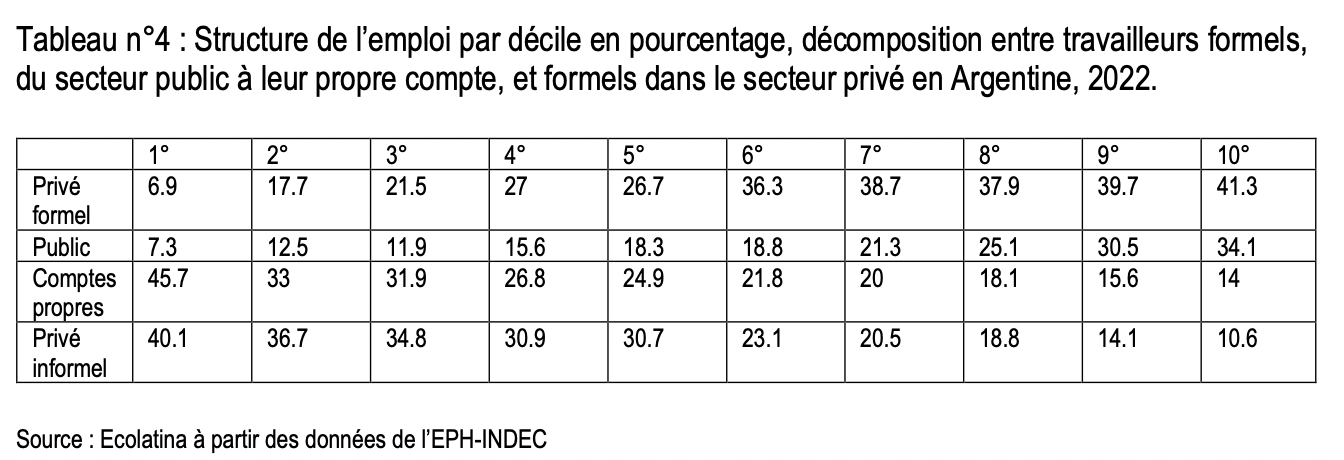

En Argentine l’informalité des salariés et des travailleurs « à leur propre compte » est non seulement importante mais elle se concentre parmi les travailleurs ayant les plus bas revenus. Ainsi dans le décil 1 le plus pauvre, 85% des travailleurs sont informels ou à leur propre compte (« les ambulants ») comme on peut le voir dans le tableau ci-dessous.

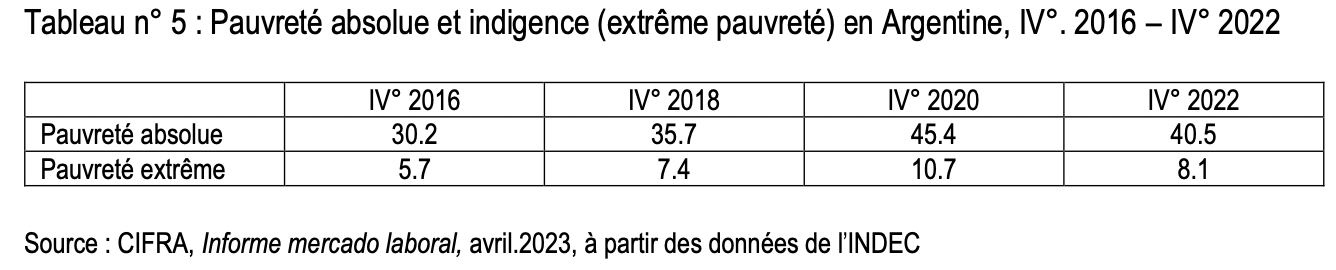

A la différence de la pauvreté relative, la baisse de la pauvreté absolue [6] est associée à l’importance de la croissance et à l’ampleur des transferts sociaux. La croissance n’a pas fait défaut ces dernières années, à l’exception de 2020 en raison de la pandémie. Les transferts sociaux sont de plus en plus limités en raison des négociations avec le FMI sur le réechelonnement de la dette et dees contraintes budgétaires imposées [7]. Avec l’accélération de la hausse des prix (cf. supra), l’effet positif de la croissance sur la diminution de la pauvreté est en partie annihilé. Celle-ci baisse très peu en 2022 (- 1,1%) malgré une croissance relativement forte (4.3% per capita en 2022). Le taux de pauvreté absolu reste conséquent, il s’élève à 37.9% en 2022 contre 39% en 2021 selon les données officielles. Au quatrième trimestre de 2022, elle est supérieure (40.5%) à celle atteinte au quatrième trimestre de 2016 (30.2%) et plus importante qu’à la veille de la crise (2020) due à la pandémie (38.5%).

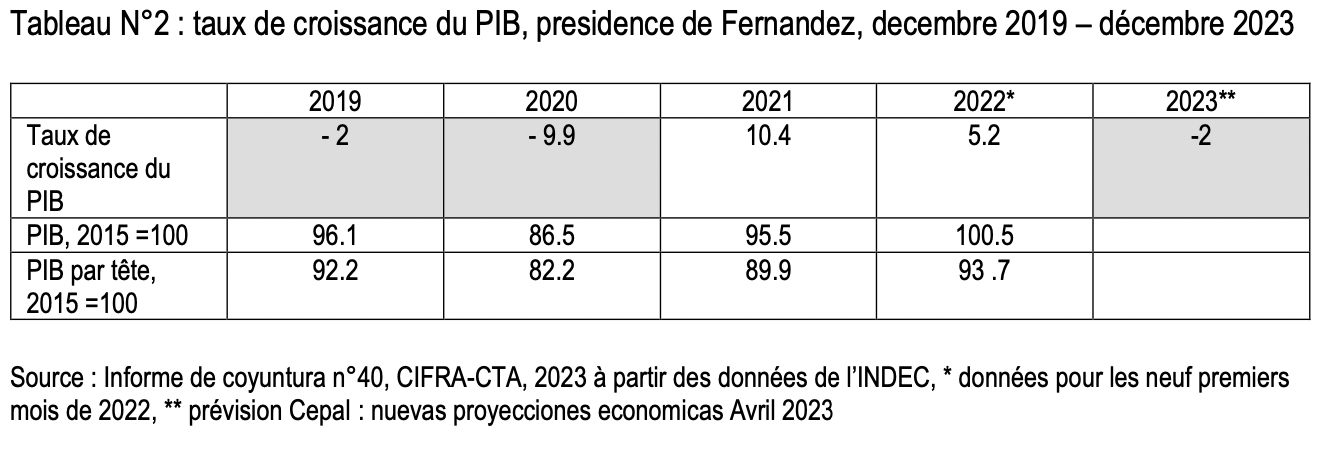

Les perspectives de croissance étant particulièrement sombres pour 2023 (tableau N°2), en partie à cause de la forte sécheresse et donc d’une diminution des exportations de soja et des matières premières agricoles. La recession en 2023 devrait accentuer la hausse de la pauvreté absolue, située déjà à un niveau très élevé.

d. La productivité du travail est très faible et sa dispersion très importante,

La comparaison avec les Etats-Unis sur longue période est très instructive. Selon Coatz D. et Scheingart D., 2016 [8], au taux de change peso-dollar 2005, si la croissance de la productivité du travail dans le secteur industriel est de 3% par an aux Etats Unis et de 4% en Argentine, il faudrait 101 ans pour annuler le différentiel de productivité entre ces deux pays, et s’il était de 10% par an en Argentine, il faudrait 15 ans. Le problème est qu’on est loin des 3% par an. (p.43).

Les écarts des taux de croissance du PIB/t et de la productivité du travail sont considérables. La productivité du travail concerne l’ensemble des secteurs. Or le différentilel de productivité (l’écart type) entre les secteurs est particulièrement élevé en Amérique latine et en Argentine. Il est plus élevé que dans les pays avancés : la productivité du travail est très faible dans les emplois informels industriels et de services en règle générale, elle est élevée dans le secteur financier et la production de matières premières, elle est en moyenn médiocre dans l’industrie sauf dans quelques grandes entreprises. Ce différentile de productivité plus important que dans les pays avancés s’explique par l’Histoire et depuis une vingtaine d’années par la reprimarisation de l’écononie, celle-ci entrainant via la tendance à l’appréciation du taux de change, la faiblesse consécutive des marges dans l’industrie en moyenne, les efforts extrêmement faibles en rechercherche développement (0.6% du PIB en Argentine contre 4.5% en Corée du sud) une tendance à la désindustrialisation.

Si on se réfère aux dernières années, selon l’INDEC, la productivité du travail régresse. En effet pour un indice 100 en 2016, celui-ci régresse, en 2021, année de forte reprise économique, l’indice est 94.4 et, en moyenne pour les trois premiers trimestres de 2022, il est de 91.5, soit inférieur de 8 points et demi à celui atteint de 2016. Le coût salarial moyen réel (déflaté par l’indice de hausse du prix implicite du PIB : IPI), pour un indice 100 en 2016, régresse à 80.4 en 2021 et à 81.4 en 2022 (trois premiers trimestres) du fait de la forte inflation comme on le verra.

Les conséquences sont importantes pour le futur, L’Argentine passe à côté de la révolution industrielle en cours. Elle est en train de se laisser distancer par les principaux pays asiatiques et les pays avancés. Elle est inégale à l’intérieur de l’Argentine, entre les entreprises : certaines entreprises adoptent rapidement les nouvelles technologies, tandis que d’autres ralentissent leur adoption ou ne parviennent pas à les adopter assez rapidement. La dispersion des niveaux de productivité, déjà très élevée dans le secteur industriel au sens large, s’accroît. À ces inégalités croissantes entre entreprises s’ajoutent les inégalités générées par l’utilisation de ces technologies. Les emplois routiniers sont en partie remplacés par une automatisation accrue dans certains secteurs, ce qui conduit à une bipolarisation des emplois (hautement qualifiés - peu qualifiés), susceptible d’accentuer une bipolarisation des revenus du travail [9].

Contrairement aux pays avancés, l’Argentine est consommatrice de ces technologies qu’elle ne produit pas, même partiellement. Par conséquent, les opportunités d’emploi créées par la production de ces technologies sont rares par défintion puisqu’elle ne les produit pas ou peu, seules subsistent celles générées par leur utilisation. Ces emplois sont davantage précaires, voire ubérisés.

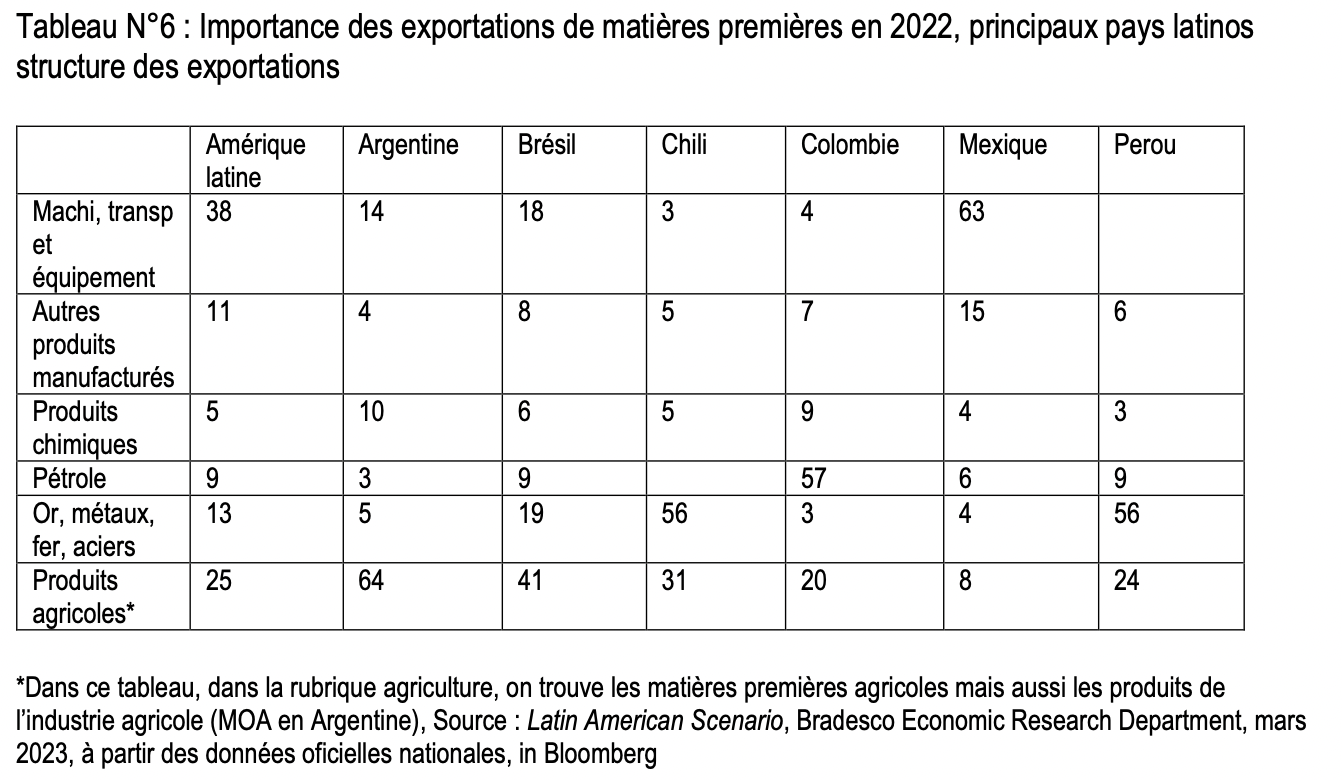

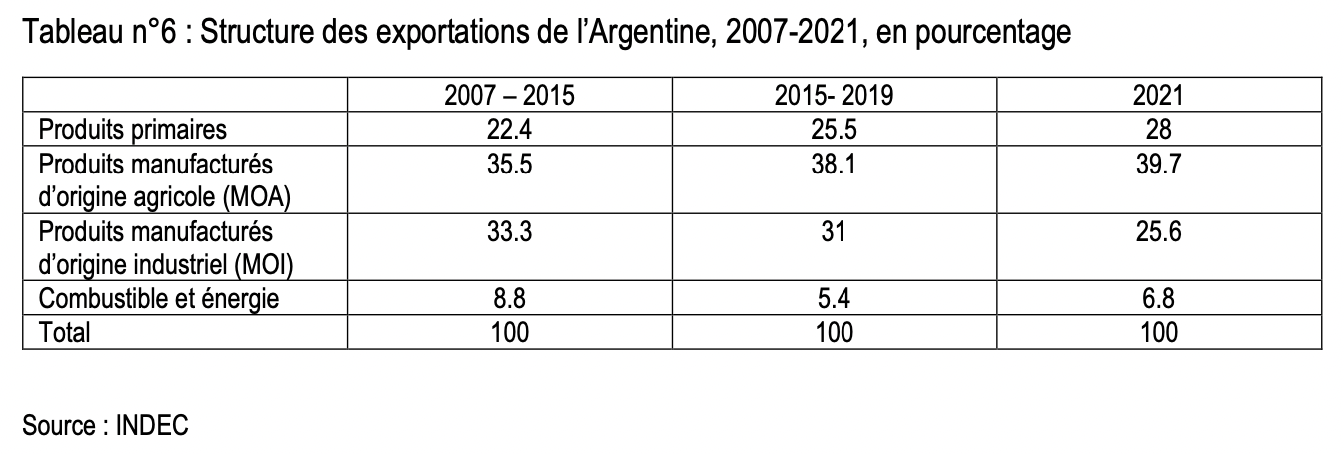

e. Une reprimarisation de l’économie [10] et une désindustrialisation précoce

A l’exception du Mexique, la reprimarisation des économies et de ses exportations est un phénomène nouveau. Alors que jusque dans les années 1990, le poids de l’industrie dans les exportations tend à croitre, dans les années 2000, les exportations de produits primaires prend de plus en plus de l’importance, stimulée par la forte demande des pays asiatiques en forte croissance. En corrolaire, cet essor permet un relâchement de la contrainte externe (cf. supra), un taux de croissance du PIB légèrement plus élevé (« viento de cola ») et une désindustrialisation de plus en plus importante. Mis à part le Brésil, ces pays, dont l’Argentine, sont déficitaires avec la Chine qui leur achète ces matières premières et de plus en plus dépendants d’elle.

La reprimarisation s’explique par l’appréciation du taux de change réel, l’insuffisance des efforts en recherche, la très faible productivité moyenne du travail, tant en niveau qu’en croissance (à l’exception de quelques secteurs) et enfin par la quasi-absence d’une politique industrielle. En Argentine l’appréciation de la monnaie nationale face au dollar ou a un panier de devises a été plus faible qu’au Brésil, mais l’effort en terme de recherche développement est plus faible qu’au Brésil et la productivité du travail est plus dispersée en raisons de l’importance de l’informalité.

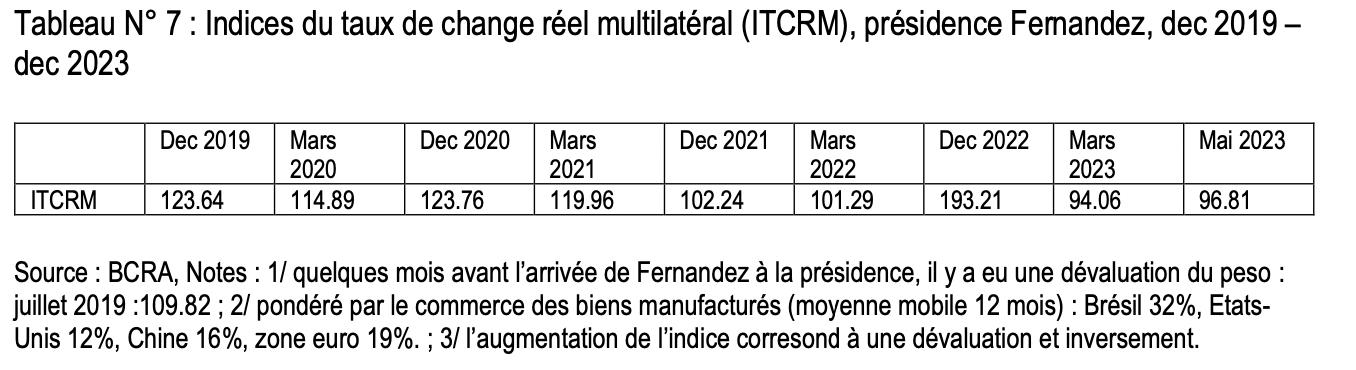

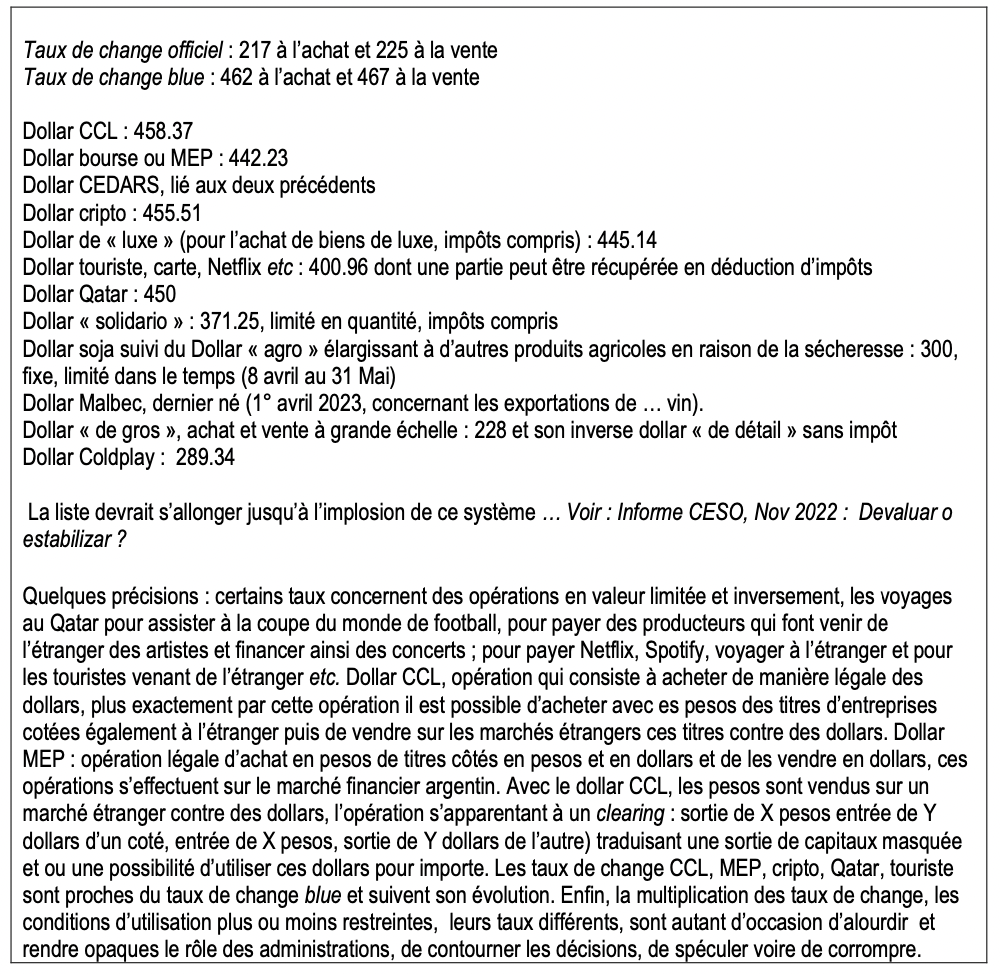

Ce taux de change est construit à partir du taux de change officiel. Celui-ci joue un rôle moins important que par le passé sous la présidence de Fernandez du fait de la multiplicité des taux de change (voirsupra). Cependant, la variation de l’écart entre ce taux et le blue annonce le taux d’inflation à venir.

II. inflation et chute prononcée du pouvoir d’achat

a. Un taux d’inflation devenu proche d’une hyperinflation

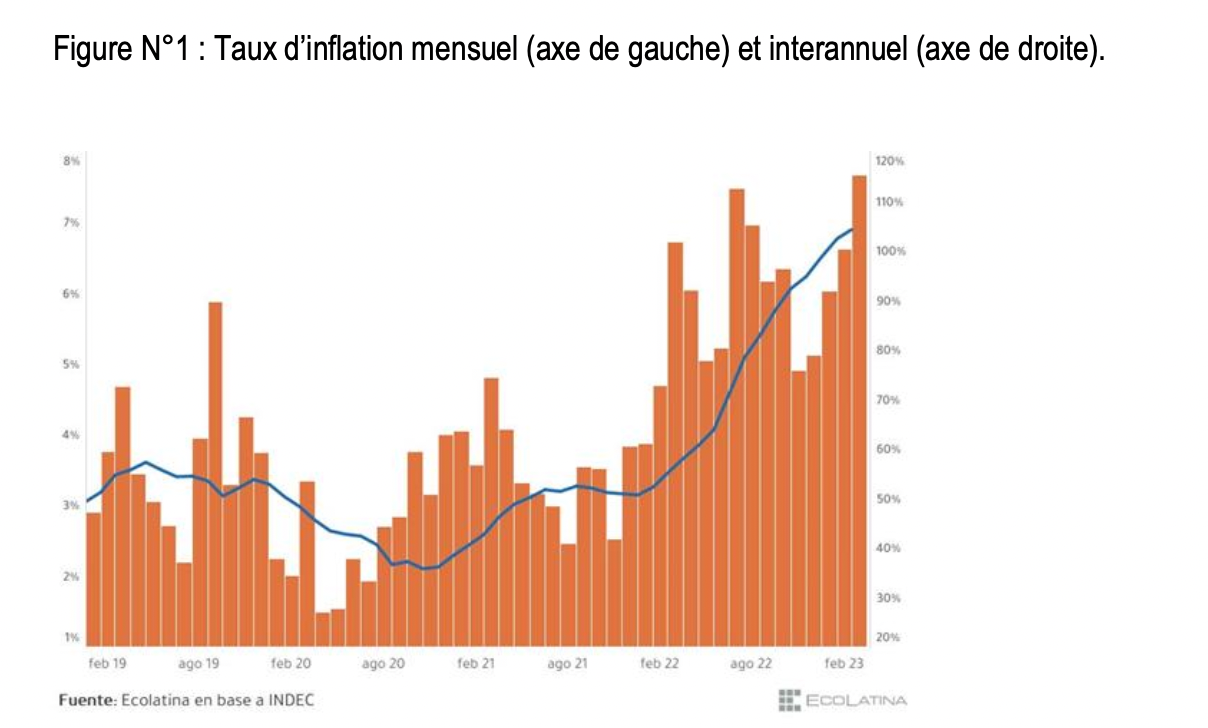

Ainsi qu’on peut le voir sur ce graphique ci-dessous, le taux d’inflation annualisé dépasse les 100%. La hausse des prix s’est fortement accélérée ces derniers mois. Il est le plus élevé depuis 32 ans.

Le débat argentin sur les origines de l’inflation en Argentine [11] porte sur le conflit distributif, le pouvoir de monopole (mark up) des entreprises, l’inertie de l’inflation (tendance de la hausse des prix à se reproduire), les variations du taux de change officiel et du différentiel avec le taux de change blue (dollar côté sur la marché parallèle) sont des facteurs pertinents. L’Argentine est au bord de l’hyperinflation, aussi, plus l’inflation prend de l’ampleur, plus la credibilité portée au taux de change officiel versus le taux de change parallèle devient un élèment central pour expliquer la hausse des prix à venir. Si la crédibilité des mesures prises par le gouvernement quant à son efficacité est perçue comme faible, alors le différentiel entre les deux taux de change croit et le niveau haussier du taux de change parallèle indique le taux d’inflation à venir. La particularité de la hausse des prix, surtout lorsqu’elle s’accélère, est qu’elle a toujours des effets négatifs sur les revenus de la grande majeure partie de la population, et plus particulièrement des moins aisées. Il arrive un moment où l’augmentation des transferts sociaux ne peut compenser la baise du pouvoir d’achat. Ce moment est franchi en Argentine. De ce point de vue, elle est toujours vicieuse quand bien même elle pourrait pargois avoir des effets positifs sur la croissance et l’emploi.

b. L’effet immédiat de cette hausse des prix est une détérioration considérable du pouvoir d’achat des salariés.

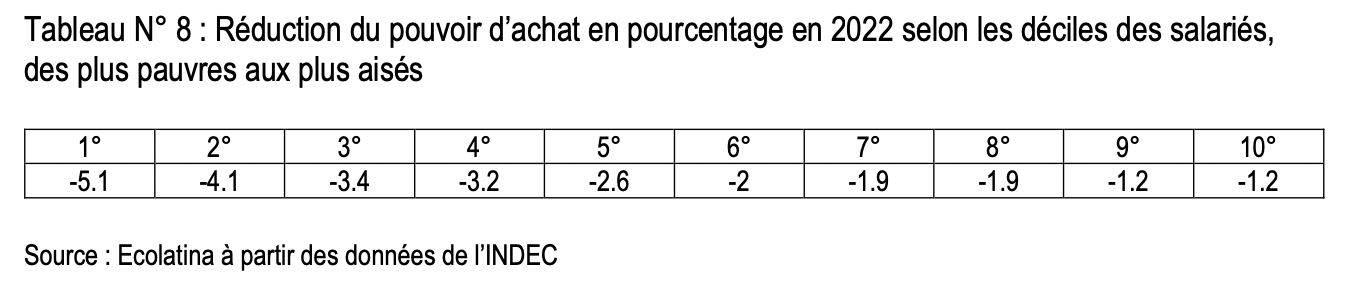

Après avoir augmenté de 2003 à 2011, le salaire réel moyen baisse. Fin 2022 il est 33% plus faible que celui atteint en 2015. Cette détérioration est d’autant plus importante en pourcentage que les revenus sont faibles, ainsi qu’on peut le voir dans les deux tableaux ci-dessous :

L’indicateur pour mesurer l’inflation (IPC) sous-estime l’effet de la hausse des prix sur les revenus des premiers déciles pour deux raisons : la hausse des prix est plus élevée pour les produits alimentaires que que ne l’indique l’IPC et la part des produits alimentaires dans le revenu des premiers déciles est plus importante que pour les derniers déciles, les plus aisés et les plus riches. La hausse des prix des biens alimentaires définissant la « canasta de base », c’est à dire ligne de pauvreté extrême, a augmenté de 92% alors que l’IPC augmentait de 85% en moyenne au second semestre de 2022.

L’ensemble des salariés formels et informels a connu depuis 2017 cinq années de baisse consécutive de leur pouvoir d’achat, mais alors que les salariés ayant des emplois formels connurent une réduction de leur pouvoir d’achat de 18% sur la période (grâce notamment à des accords en 2022 stabilisant relativement leur pouvoir d’achat), ceux occupant des emplois informels voient leur pouvoir d’achat sombrer de -35%.

Dès le second semestre de 2022, le taux de pauvreté augmente – il était au second semestre de 2021 de 37.3%, il est au second semestre de 2022 de 39.2% alors que la croissance par tête interanuelle au second semestre 2022 est encore positive. Bien que plus faible pour l’ensemble de l’année 2022, elle est de 2.9% et malgré une augmentation légère du taux d’occupation et une diminution du taux de chômage (7% au second semestre 2021 puis 6,7% au second semestre 2022). Conformément avec ce que nous avons noté plus haut sur la relation informalité (salariés et comptes propres) et pauvreté, l’accroissement de la pauvreté sur cette période se réflète par une part croissante de cette catégorie d’emploi dans le taux d’occupation. En effet le taux global d’occupation a augmenté de 1.2% sur la période considérée, mais cette augmentation s’explique essentiellement par l’augmentation de l’emploi salarié informel (1.4%), l’emploi salarié formel augmentant seulement de 0.3%, d’où l’augmentation de la pauvreté, la croissance étant devenue...appauvrissante en raison du boom inflationniste.

Avec l’accélération inflationniste depuis fevrier 2022, on peut donc considérer que ces évolutions en défaveur des plus pauvres s’accentueront encore davantage en 2023 [12], d’autant plus que les transferts sociaux deviennent de plus en plus inefficaces et insuffisants et que gonfle l’informalité des emplois rémunérs en deça du salaire minimum. En effet, le respect des règles établies avec le Fond monétaire international pour obtenir un rééchelonnement de la dette externe et dégager des ressources budgétaires pour payer le service de la dette aboutit souvent à limiter les dépenses publiques en amputant ces dépenses sociales, comme c’est le cas à la fin de 2022. Les prestations sociales baissèrent de 7.6% en terme réel au second semestre de 2022. L’inflation est ainsi une « fabrique de pauvres » d’autant plus perverse qu’elle devient incontrôlée.

III. Une imagination débordante où « reculer est pour mieux sauter » ...

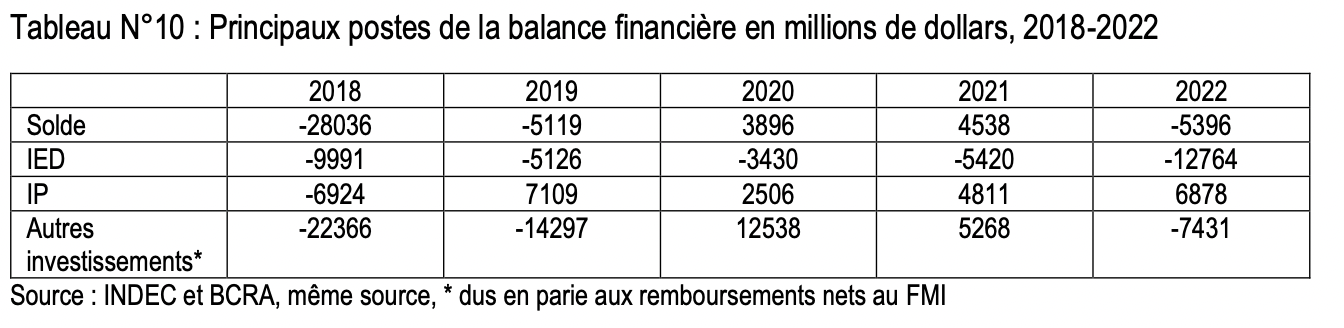

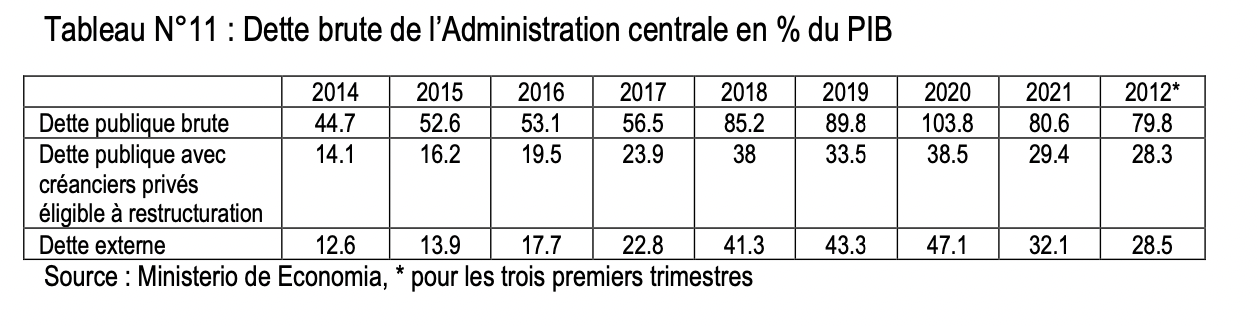

Le paradoxe de la situation argentine est que le solde de sa balance commerciale est le plus souvent excedentaire depuis plusieurs années et pourtant les fuites de capitaux sont nombreuses. De ce fait, ses réserves internationales se situent à un niveau préoccupant, ce qui alimente les craintes que l’Argentine puisse faire face au service de sa dette et que survienne un défaut de paiement couplé d’une méga devaluation. Un cercle vicieux est dès lors en cours. La fuite vers le dollar s’accentue et accroit l’écart entre le taux de change officiel et le taux de change parallèle (blue), ce qui provoque une hausse de l’inflation et une perte de pouvoir d’achat. Une telle situation pousse le gouvernement à limiter administrativement encore plus certaines importations [13], à rendre plus difficile les négociations avec le FMI afin de réchelonner la dette et son service, [14] à promettre de limiter ses dépenses publiques y compris celles destinées à des transferts sociaux. Le solde primaire du budget (solde calculé avant le service de la dette publique) est ainsi passé de - 3.8% du PIB en 2017 à -0.4% en 2019. Cependant en raison de la crise dite du Covid et de l’augmentation des dépenses publiques pour faire face à la pandémie, le déficit budgétaire s’est élevé à -8.3% du PIB en 2020, puis à -4.5% en 2021. Le solde primaire est quant à lui passé de -6.3% à -3% du PIB. Rappelons que le solde primaire devrait être positif pour faire face, fût ce partiellement, au service de la dette publique. On est loin du compte et les pressions sur la réduction des dépenses publiques sont de ce fait d’autant plus élevées. L’incapacité à réduire suffisamment ces dépenses se traduit alors par une défiance des marchés et par une spéculation sur le cours du dollar, sa hausse se réflétant par la suite sur les prix et la baisse du pouvoir d’achat.

Ce paradoxe trouve son origine dans le rapport spécifique qu’entretiennent les argentins face au dollar. Avant la présidence de Menem dans les années 1990, l’hyperinflation [15] conduisait de plus en plus à une dollarisation de facto : le dollar était monnaie de compte, moyen d’échange pour des biens durables importants (logements) et réserve de valeur. Avec le Plan de convertibilité et après une forte dévaluation, le peso est devenu officiellement convertible au dollar à un taux fixe (1 peso contre un dollar). De ce fait deux monnaies ont cohabité et le pays a perdu sa souveraineté monétaire. La dollarisation de facto d’hier devint dollarisation de jure. Dix ans plus tard, suite à l’implosion du Plan de convertibilité, le retour au peso a laissé des traces. La dollarisation de facto s’est poursuivie, le dollar redevenant de plus en plus un moyen d’échange à la place du peso pour les biens durables importants (logements) surtout à partir du retour de l’inflation à la fin de la premiere décennie des années 2000, et bien sûr une réserve de valeur. De ce fait, la demande de dollars n’est pas destinée seulement à des placements à l’étranger. Les dollars sont thésaurisés (colchon) dans le pays et servent de réserve de valeur mais aussi de moynes d’échange. Les variations du taux de change ne s’expliquent donc pas seulement par les évolutions de la contrainte externe qui seraient dues aux fuites de capitaux.

a. La contrainte externe évolue

Le solde de la balance commerciale dans les années 2000 est positif durablement grâce à la reprimarisation alimentée par la forte demande des pays asiatiques de matières premières, pricipalement du soja sous toutes ses formes. C’est ce qui différentie cette période avec celles des années 1960-1990 où les exportations étaient principalement composées de produits industriels et produits agricoles transformés.

Avec la forte demande asiatique de produits primaires et la spécialisation de nouveau de l’Argentine pour la satisfaire, la situation a changé. Entre 2002 et 2011, les exportations se sont accrues de 13.9% par an en moyenne grâce à la hausse des cours des matières premières, en l’occurrence le soja, et des volumes exportés. Ces excédents, « el viento de cola », favorise une appréciation de la monnaie nationale. Celle s’apprécie entre 2005 et 2015, malgré une petite dévaluation en 2013. Elle est préjudiciable aux exportations de biens manufacturés et à l’industrie en général, elle précipite une désindustrialisation.

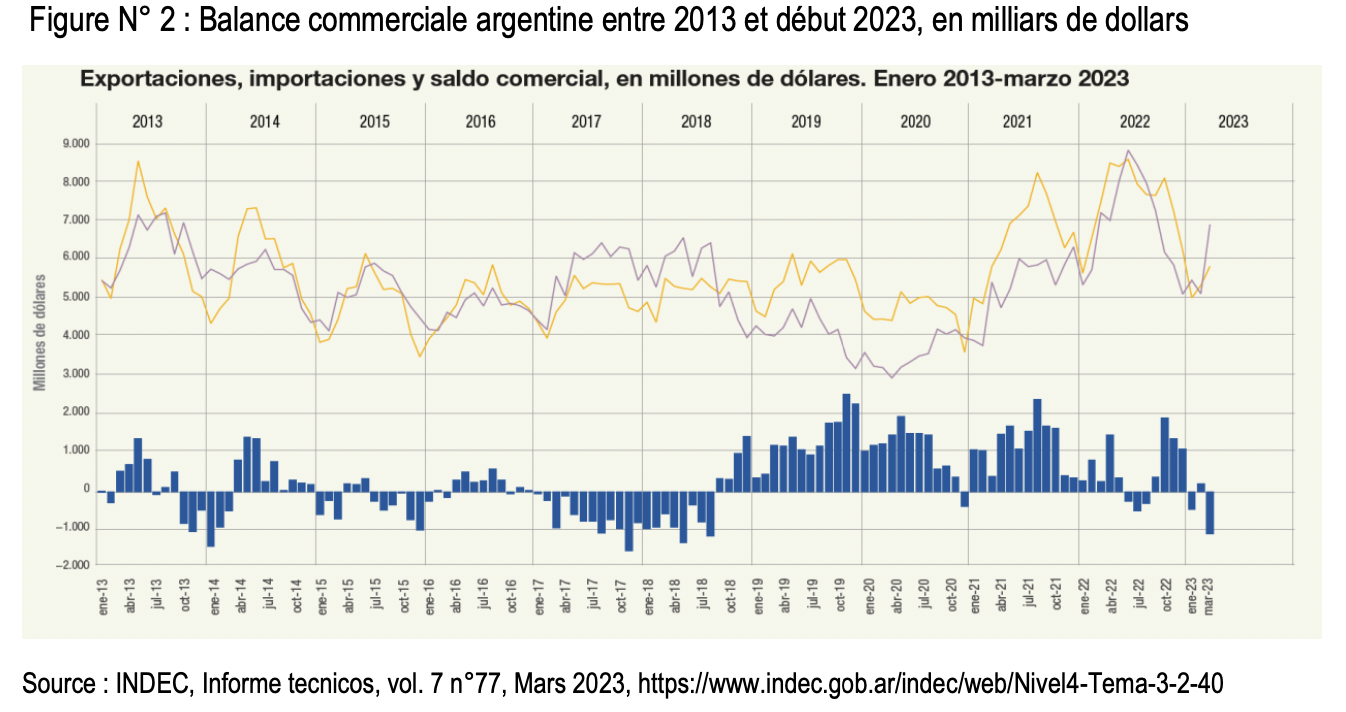

Sur la période 2013 à mars 2023, le solde de la balance commerciale des biens et services est excédentaire à partir d’octobre 2018 et redevient déficitaire au premier trimestre 2023. Les exportations des matières première d’origine agricole comme le soja baissent surtout en raison de la forte sécheresse qui sévit sur le pays. Les déficits sont importants vis-à-vis de la Chine, du Paraguay, du Brésil, des Etats-Unis et de l’Allemagne et les excédents commerciaux se font avec peu de pays : le Chili, le Pérou, l’Algérie principalement.

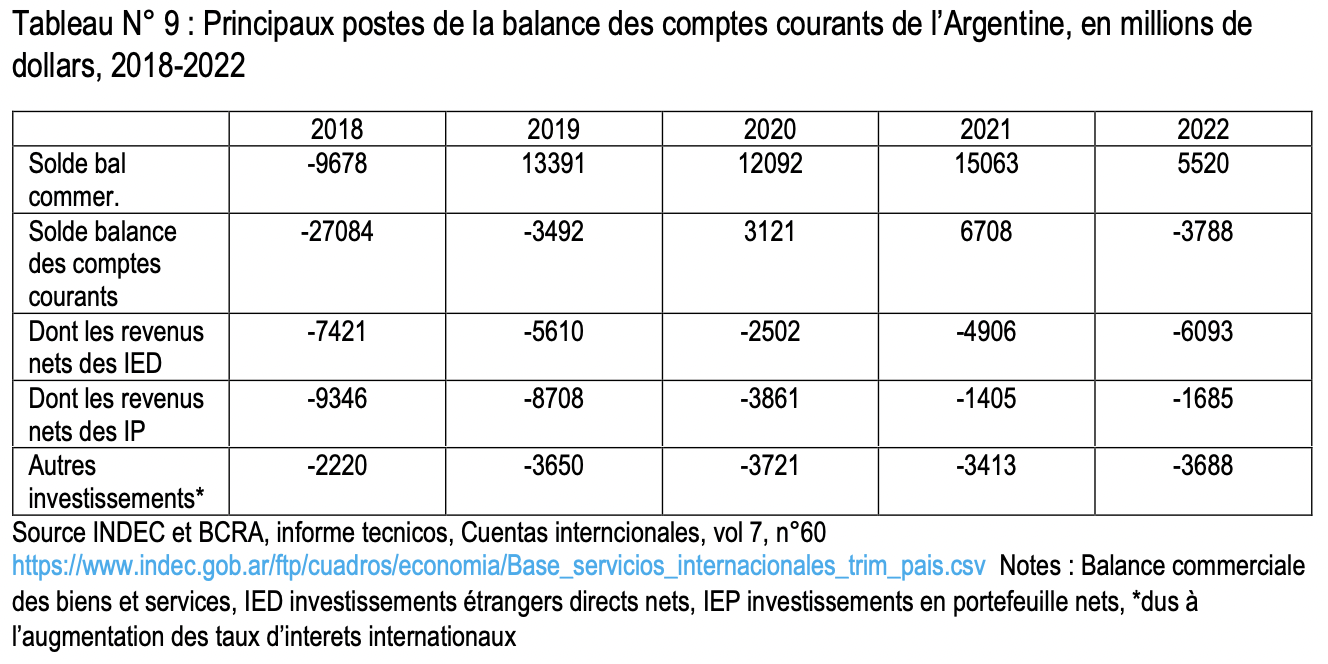

Les excédents de la balance commerciale compensent certaines années les sorties de devises dues aux paiements des intérêts et des dividendes versés. Le solde de la balance des comptes courants est alors positif [16] lors de ces années. La contrainte externe se relâche et n’explique donc pas les mouvements du dollar blue, tout au moins pour ces années.

Les entrées nettes de capitaux ne compensent pas le solde négatif de la balance des comptes courants, sauf en 2020 et 2021.

La dette publique brute augmente à la fois à cause du double déficit : du budget et de la balance des paiements. Le dollar devient rare. Il est de plus en recherché, le taux de change blue augmente et comme nous le verrons les autres taux de change suivent. La dette publique brute passe de 313 299 millions de dollars en novembre 2019 à 397 788 millions en Mars 2023. A cette date, 33% est de la dette est en bons libellés monnaies étrangères principalement en dollars) et 67% en bons émis en pesos dont 57% est ajustable, c’est-à-dire indexés sur un des nombreux cours du dollar ou de l’inflation (source Bloomberg).

b. La valse des taux de change

Le gouvernement de Fernandez a choisi de ne pas faire une méga dévaluation pour des raisons sociales : éviter une baisse du pouvoir d’achat et une récession. L’Histoire lui a donné tord. En privilégiant le court terme au long terme, c’est l’inverse qui s’est produit.

Le gouvernement a choisi un ensemble de solutions et à laissé libre court à une imagination débordante : rendre plus difficiles certaines importations, « contrôler » l’achat de dollars, obliger par décret les institutions d’Etat possédant des créances en dollars à les convertir en pesos indexés à l’inflation ou au cours du dollar, inciter d’autres détenteurs de titres de la dette en dollars à les convertir en pesos indexés (« canje »), et surtout multiplier le nombre de taux de change afin d’inciter les exportateurs à rapatrier leurs dollars mais également à rendre plus attactives certaines exportations.

Cette multiplication des taux de changes constitue en fait une dévaluation cachée de faire une

« dévaluation sans la faire ». L’objectif avoué est de précipiter les retours en devises des exportations et d’augmenter les réserves de change, celles-ci étant passées de 43 milliards de dollars en 2023 à 38 milliards en mars 2023 selon la BCRA (Avril 2023).

En guise de conclusion

Chaque semaine voit la création d’un nouveau taux de change, après le taux de change soja devenu agro, le taux de change Malbec (vin), plus d’une quinzaine à ce jour. Une imagination débordante, sophistiquée, surréaliste anime les cabinets des minitères. Surréaliste parce qu’en général les taux de changes multiples sont décidés par un gouvernement qui subit une contrainte externe forte. Or la contrainte des échanges de biens et services s’est relâchée avec la reprimarisation. Les changes multiples sont concus comme une dévaluation cachée, dans l’espoir d’éviter une accélération inflationniste et augmenter les réserves de change. Ainsi que nous l’avons souligné, ces deux objectifs sont loin d’être atteints : l’accélération de la hausse des prix se poursuit, les taux de change se rapprochent du taux de change blue et s’éloignent du taux de change officiel, les fuites des capitaux se poursuivent et la réduction du pouvoir d’achat perdure.

L’Argentine peine à résoudre de manière durable le triangle d’incompatibilité : croissance, stabilité du taux de change, diminution de la pauvreté parce que les gouvernements de Fernandez se heurtent à un conflit de rationalité entre les différentes tendances du péronisme qui le compose, à une forte opposition, à des contraintes financières dues à la gestion de la dette externe et ses compromis avec le FMI pour la réechelonner. Ce triangle d’incompatibilité renforce les courants rentiers des entrepreneurs aux dépends des courants schumpétériens et se manifeste par la recherche effrénée du dollar, que ce soit pour pour les thésauriser dans le pays ou les placer à l’étranger.

Il est une autre forme de surréalisme. En souvenir de mes lectures de Roberto Arlt, de son roman d’avant guerre "Los siete locos", on peut proposer sept propositions « folles » et pourtant réalistes. Pour sortir de cette situation de crise profonde, il y a sept conditions "folles". La première et la plus urgente est de penser au marché intérieur. La croissance viendra de l’augmentation du pouvoir d’achat des citoyens, mesure d’autant plus efficace que l’Argentine reste une économie relativement fermée dans ses échanges de biens avec l’étranger. La seconde est que cela ne peut se faire que s’il y a, ensuite, un effort important sur la productivité du travail et si le tissu industriel s’améliore. La troisième est d’augmenter les investissements avec une politique industrielle. La quatrième est d’investir dans la recherche. La cinquième est de déprécier la monnaie par rapport au dollar, comme l’ont fait les pays asiatiques. La sixième, la plus difficile à mettre en œuvre, consiste à transformer le système fiscal à l’égal de qui existe dans les pays avancés. Enfin, la septième est d’amplifier la redistribution en faveur des plus vulnérables.

Il s’agit certes d’utopie, mais d‘une utopie qui peut être mobilisatrice. Si elle reste qu’une utopie, alors à l’égal des juifs suivant Moïse dans leur sortie d’Egypte, une partie conséquente des argentins les plus aisés suivront leur argent placé aux Etats-Unis, ouvrant probablement la voie à une migration plus importante, laissant les plus modestes payer pour les erreurs passées.